셀리드, 매출특례 끝나자 베이커리업체 인수해 기사회생

2019년 전후 상장 기술특례 59곳 중 21곳 매출 30억 미만

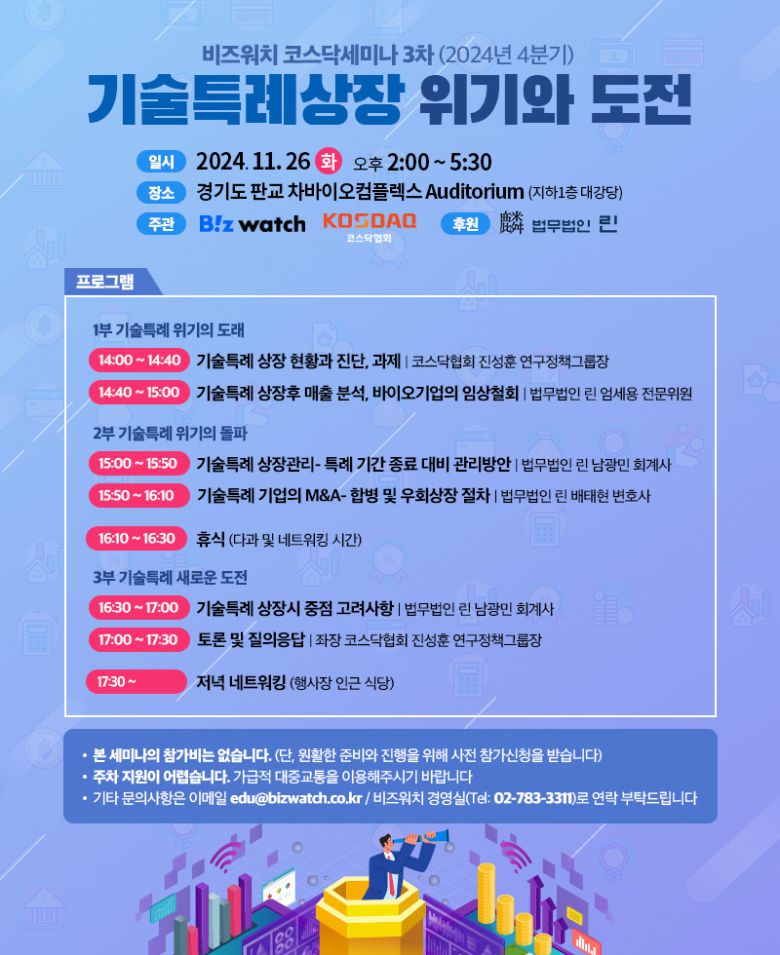

26일 ‘기술특례 위기와 도전’ 세미나에서 심층분석 제시

코스닥 상장 바이오기업 셀리드는 올해 3월 포베이커란 회사의 지분 100%를 인수한 후 흡수합병했습니다. 2019년 코스닥에 입성한 셀리드는 백신개발회사로 코로나가 한창이던 2020년부터 코로나예방백신을 연구해온 곳인데요.

이 회사가 인수·합병한 포베이커는 전자상거래를 통해 빵, 버터, 밀가루 등을 판매하는 식재료 기업입니다. 코로나백신 개발하는 곳과 빵을 만드는 곳. 도무지 연관이 없을 것 같은 두 회사간 공통점을 굳이 찾아보자면 CEO(셀리드 강창율 대표, 포베이커 김철용 대표)가 서울대 약학대학 동문이라는 점인데요.

하지만 단지 대학 동문이란 이유만으로 각자 경영하던 회사를 합치자고 하진 않겠죠. 두 회사가 한 몸이 된 진짜 배경에는 기술특례상장이라는 제도가 존재합니다.

2019년 전후 상장 기술특례 59곳 중 21곳 매출 30억 미만

26일 ‘기술특례 위기와 도전’ 세미나에서 심층분석 제시

|

코스닥 상장 바이오기업 셀리드는 올해 3월 포베이커란 회사의 지분 100%를 인수한 후 흡수합병했습니다. 2019년 코스닥에 입성한 셀리드는 백신개발회사로 코로나가 한창이던 2020년부터 코로나예방백신을 연구해온 곳인데요.

이 회사가 인수·합병한 포베이커는 전자상거래를 통해 빵, 버터, 밀가루 등을 판매하는 식재료 기업입니다. 코로나백신 개발하는 곳과 빵을 만드는 곳. 도무지 연관이 없을 것 같은 두 회사간 공통점을 굳이 찾아보자면 CEO(셀리드 강창율 대표, 포베이커 김철용 대표)가 서울대 약학대학 동문이라는 점인데요.

하지만 단지 대학 동문이란 이유만으로 각자 경영하던 회사를 합치자고 하진 않겠죠. 두 회사가 한 몸이 된 진짜 배경에는 기술특례상장이라는 제도가 존재합니다.

2019년 2월 기술특례로 코스닥에 상장한 셀리드는 제도 이름 그대로 '특례'를 받았는데요. 기술력은 있지만 당장 돈을 벌지는 못하는 기업에 재무적 요건(매출액, 이익)을 면제해주고 일단 상장시키는 제도가 바로 기술특례입니다. 특히 상장한 이후에도 일정 기간 매출·이익을 내지 못해도 곧바로 상장폐지 심사대에 올리지 않습니다.

정상적인 코스닥기업은 연간 매출액 30억원 미만(분기 3억원, 반기 7억원 미만)이면 관리종목에 지정됩니다. 또 자기자본 50%이상의 법인세차감전순손실(이하 법차손 손실률)이 최근 3년간 2회 발생해도 관리종목 대상입니다. 상장폐지 사유(상장적격성 실질심사 사유)가 발생하는 겁니다.

반면 셀리드처럼 기술특례로 상장한 곳은 매출액 요건을 상장후 5년간 보지 않고(매출 특례), 법차손 손실률도 상장후 3년간 예외로 인정(법차손 특례)합니다. 일반적인 코스닥기업과 달리 엄청난 특혜를 받는 것인데요. 반대로 유예기간 동안 충분한 자생력을 갖추지 못하면 상장폐지 심사대에 오를 수 있습니다.

그런데 셀리드는 상장 첫해부터 5년간 올린 매출액이 13억8900만원에 불과합니다. 참고로 셀리드가 2019년 상장할 당시 주관사 삼성증권은 2023년쯤이면 매출 799억원, 법차손(법인세비용차감전순이익) 448억원을 올릴 것이라 추정하면서 공모가(주당 2만5000~3만1000원)를 산정했고요.

결국 셀리드는 상장 5년차인 2023년 기술특례 자격으로 받아온 '매출 특례'가 끝나면서, 곧바로 올해 2024년 연간 매출액 30억원을 넘지 못하면 상장적격성 실질심사를 받게될 위기에 처한 것이죠. 상장 후 5년간 본업인 백신개발에서 기대했던 매출을 올리지 못하자 상장폐지 심사대에 오르는 일을 일단 피하기 위해 빵을 만드는 포베이커 인수·합병을 결정한 것입니다.

포베이커를 인수·합병한 이후 발표한 가장 최근 실적을 보면, 셀리드의 3분기 누적(1~9월) 매출액은 22억8342만원을 기록했습니다. 작년 연간 매출액 0원이던 회사가 금새 연간 매출 30억원을 목전에 둔 것이죠. 셀리드의 3분기 누적매출액 가운데 77%인 17억5300만원은 포베이커에서 나온 것이니, 빵공장이 셀리드의 상장폐지 위기를 방어하고 있는 것이죠.

뿐만 아니라 셀리드는 작년과 올해 두 차례의 유상증자를 했고, 작년 하반기 자산재평가도 진행했는데요. 일련의 과정은 또 다른 특례인 '법차손 손실률'을 방어하기 위한 목적이 있는 것으로 보입니다. 셀리드는 법차손 특례가 끝난 첫해(2022년) 자기자본 대비 법차손 손실률이 100%를 넘어섰는데요. 이 상황에서 만약 2023년과 2024년 중 단 한 번이라도 손실률 50%를 넘어서면 매출액과 무관하게 또 다른 사유로 상장폐지 심사대에 오를 수 있었죠. 따라서 당장 이익을 급격히 올리기 어려운 상황에서 증자 등을 통해 자본을 보강한 과정입니다

셀리드와 같은 사례는 지금도 무수히 많은데요. 2018년 10월부터 2020년 말까지 기술특례로 상장한 기업 59개사 가운데 작년 말 기준 매출액이 30억원에 미달하는 곳이 21개사입니다. 거의 절반에 가까운 기술특례상장기업이 '매출 특례 종료' 하나만으로도 상장폐지 갈림길에 서 있는 셈이죠.

이러한 문제를 고민하는 기술특례상장기업 재무·공시·IR 담당자들을 위해 의미 있는 자리를 마련했습니다.

11월 26일(화) 오후 2시 경기 판교 차바이오컴플렉스 대강당에서 열리는 [기술특례상장 위기와 도전] 세미나입니다. 비즈워치와 코스닥협회가 올해 5월(내부통제), 9월(감사의견)에 이어 세 번째로 개최하는 코스닥시장 특화 세미나로 상장회사 관계자면 누구나 무료 참석이 가능합니다. 기술특례상장을 검토 중인 비상장회사 재무담당자도 환영합니다.

이번 [기술특례상장 위기와 도전] 세미나는 △1부 기술특례 위기의 도래 △2부 기술특례 위기 돌파 △3부 기술특례 새로운 도전 총 3개 세션으로 진행합니다. 1부에서는 진성훈 코스닥협회 연구정책그룹장이 '기술특례상장의 현황과 과제', 한국거래소 시장감시부장을 지낸 엄세용 법무법인 린 전문위원이 '바이오기업 중심의 기술특례상장 이슈'를 설명합니다.

2부에서는 법무법인 린에서 융합자문팀(Law&Finance) 팀장으로 다양한 기술특례 자문을 수행해온 남광민 공인회계사가 '특례기간 종료에 따른 관리방안'을 주제로, 배태현 변호사가 '기술특례기업 합병 및 우회상장'에 대해 강연합니다. 마지막 3부는 기술특례상장을 검토중인 예비상장사를 대상으로 한 세션입니다.

모든 세션이 끝난 이후에는 자본시장의 손꼽히는 공시·규제 전문가인 진성훈 코스닥협회 연구정책그룹장이 좌장을 맡아, 질의응답 시간을 가질 예정입니다. 원활한 행사 진행을 위해 사전참가 신청을 받고 있으며, 비즈워치 홈페이지 또는 아래 내용을 참고해 주세요.

|

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지