[MT리포트]위기의 2금융권, 어디로②

|

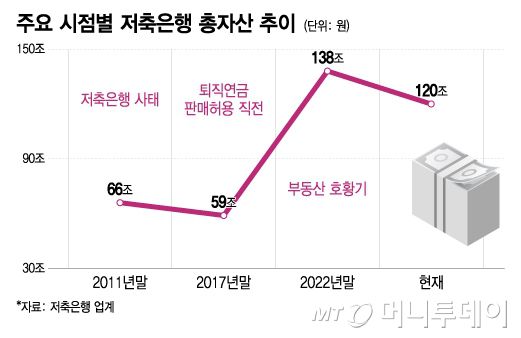

주요 시점별 저축은행 총자산 추이/그래픽=이지혜 |

2금융권이 10년전 고통스러운 구조조정을 겪고서도 또다시 부동산 PF(프로젝트 파이낸싱)에 무리한 투자를 했다. 운용 능력을 넘어선 과도한 '수신'이 근본 원인으로 지목된다. 장기간 지속된 저금리 국면에서 높은 예금금리를 앞세워 전국적으로 비대면 수신을 확대했기 때문이다. 상호금융은 비과세혜택, 저축은행은 2018년부턴 허용된 퇴직연금으로 뭉칫돈이 몰렸다.

━

PF 부실 사업장 70%는 저축은행·상호금융..퇴직연금·비과세가 '독' 됐다

━

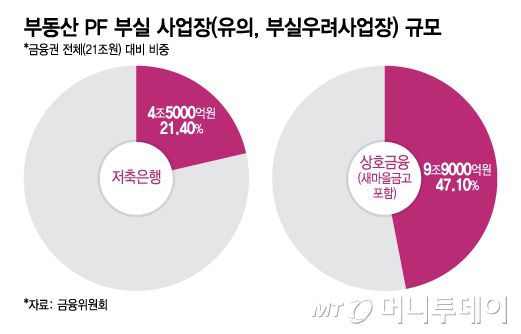

3일 금융당국과 금융권에 따르면 저축은행·상호금융의 부실 PF 사업장 익스포져(위험노출액)은 각각 4조5000억원, 9조9000억원으로 금융권 전체 21조원의 69%를 차지한다. 대부분의 부실사업장에 2금융권 대출이 흘러간 셈이다. 부동산 PF 부실 여파로 저축은행과 상호금융 연체율은 지난 6월말 기준 8.36%, 4.38%로 지난해 말 대비 1.5배 가량 뛰었다.

금융 전문가들은 2금융권이 단기간 부동산 익스포져를 확대한 원인으로 넘쳐나는 유동성을 꼽는다. 지난 2020년 전후로 초저금리 시대에 2금융권 고금리 예적금에 돈이 몰렸다. 2금융권은 대출에 대해서는 영업구역 제한을 받지만 수신은 비대면을 통해 전국단위 영업이 가능하다. 실제 비대면 수신 비중이 저축은행은 32.4%, 상호금융은 21.9%로 갈수록 높아지는 추세다.

결정적으로 저축은행에 퇴직연금 진출이 허용됐다. 은행 창구를 통해 저축은행 퇴직연금이 불티나게 팔렸다.

금융 전문가들은 2금융권이 단기간 부동산 익스포져를 확대한 원인으로 넘쳐나는 유동성을 꼽는다. 지난 2020년 전후로 초저금리 시대에 2금융권 고금리 예적금에 돈이 몰렸다. 2금융권은 대출에 대해서는 영업구역 제한을 받지만 수신은 비대면을 통해 전국단위 영업이 가능하다. 실제 비대면 수신 비중이 저축은행은 32.4%, 상호금융은 21.9%로 갈수록 높아지는 추세다.

결정적으로 저축은행에 퇴직연금 진출이 허용됐다. 은행 창구를 통해 저축은행 퇴직연금이 불티나게 팔렸다.

저축은행 총자산은 저축은행 사태 초기인 지난 2011년 66조원이었다가 지난 2017년말 59조원으로 쪼그라들었다. 하지만 2018년 퇴직연금 허용 이후 수신이 폭발적으로 늘자 매년 자산이 수십조원씩 불었다. 부동산 초호황기였던 지난 2022년 말에는 138조원으로 정점을 찍었다. 불과 5년 사이 자산이 2배로 불었다.

|

부동산 PF 부실 사업장(유의, 부실우려사업장) 규모/그래픽=이지혜 |

━

예보한도 1억 상향시 위기의 주기 10년→5년으로 단축 우려

━

이혁준 나이스신용평가 본부장은 "저축은행 사태 트라우마가 강한 저축은행은 2013년부터 2018년까지 5년간은 부동산 PF는 쳐다보지 않다가 퇴직연금으로 돈이 몰린 2018년 이후 다시 부동산 투자를 폭발적으로 늘렸다"며 "부동산 호황기 단기 고수익이 가능해져 이익률이 높지 않은 서민금융 대신 손쉬운 부동산 투자를 선택한 것"이라고 분석했다.

저축은행은 2019년 이후 토지담보대출을 20조원 넘게 확대한다. 저축은행 사태 이후 부동산 PF 대출을 전체 여신의 20%로 묶는 강력한 규제가 적용됐지만 소용이 없었다. 담보가액이 대출액의 130%를 넘어서면 일반대출의 일종인 토담대로 분류돼 느슨한 한도 규제(여신의 50%)를 받았기 때문이다.

상호금융권은 고금리 예금과 이자소득세 비과세 혜택으로 뭉칫돈을 빨아들였다. 비과세 혜택은 조합원에만 적용되는데, 소액의 출자금만 내면 농·어업인이 아니어도 준조합원이 될 수 있다. 당초 비과세 혜택은 한시적인 제도였지만 3년마다 일몰이 연장돼 몸집 불리기에 결정적인 기여를 하고 있다. 실제 코로나 19 이후 상호금융권의 총자산(1028조9000억원)은 1.5배 불어나 KB국민은행과 하나은행을 합친 자산과 맞먹는 '공룡'이 됐다.

문제는 위기가 반복될 수 있다는 점이다. 심지어 10년 주기설이 5년으로 단축될 수 있단 경고도 나온다. 조만간 예금자보호 한도가 5000만원에서 1억원으로 상향되기 때문이다. 은행보다 높은 금리를 제시하는 2금융권으로 유동성이 쏠릴 가능성이 높다. 운용 능력 대비 과도하게 불어난 부채(수신)를 굴리려면 부동산 PF로 다시 눈을 돌릴 것이란 우려가 나온다.

권화순 기자 firesoon@mt.co.kr 이창섭 기자 thrivingfire21@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지