대출 연체율이 2년 만에 두배 이상 상승했다. 여기엔 눈여겨볼 만한 두가지 현상이 있다. 무엇보다 대기업 연체율이 눈에 띄게 낮아졌다. 기업 대출 연체율을 높인 건 중소기업이다. 또다른 하나는 고소득층의 주담대 연체율이 가파르게 상승했다는 점이다. 왜 이런 현상이 나타난 걸까.

|

올해 1~8월 전국의 15억 원 이상 고가 아파트 거래 비중은 최근 5년 중 가장 높게 나타났다. 서울 시내 한 아파트 단지 모습. [사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

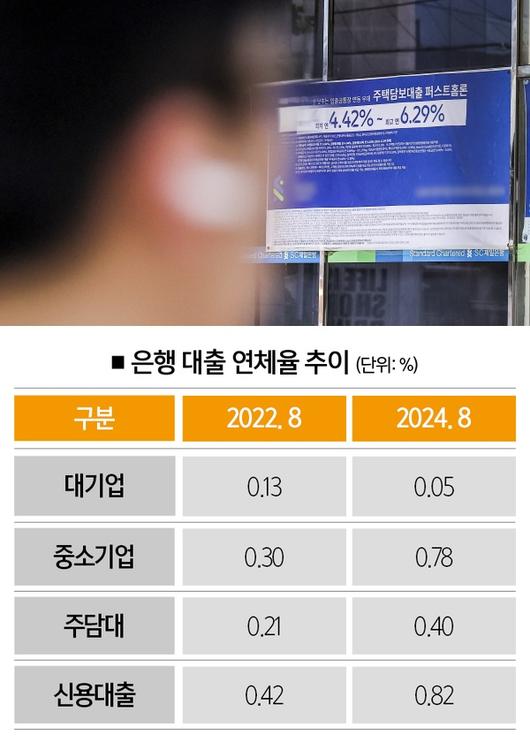

대출 연체율이 급등해 6년 만에 최고치를 기록했다. 금융감독원이 최근 발표한 올해 8월 기준 국내은행의 원화대출 연체율은 0.53%로 2년 전인 2022년 8월 0.24%보다 두배 이상 치솟았다. 2018년 11월 0.60% 이후 가장 높은 수치다.

또 하나의 주목할 점은 '연체율 상승'에서도 양극화가 뚜렷하게 나타났다는 점이다. 첫째, 대기업의 연체율은 중소기업에 비해 극적으로 낮아졌다. 둘째, 주택담보대출 연체율은 낮은 수준이었지만, 상승세는 신용대출보다 높았다. 지난해 주담대의 90% 이상(총대출액 기준)이 소득 상위 20%에게 몰렸다는 점을 감안하면, 고소득층이 더 큰 위험에 빠졌다는 거다. 두가지 양극화 사례를 좀 더 자세히 알아보자.

■ 기업 연체율 양극화 이유=기업대출 연체율은 1년 전 0.27%에서 올해 8월 0.62%로 2배 이상 상승했다. 여기엔 개인사업자의 연체율이 2년 만에 0.20%에서 0.70%로 3.5배, 중소법인의 연체율이 0.38%에서 0.84%로 2배 이상 급등한 게 영향을 미쳤다. 반면 대기업의 연체율은 3분의 1 수준으로 급락했다. 대기업 연체율은 2022년 8월 0.13%에서 2024년 8월 0.05%로 떨어졌고, 6월에는 0.04%까지 하락했다.

왜 이런 일이 발생한 걸까. 답은 '국세감면'에서 찾을 수 있다. 올해 국세감면액(2023년 확정분)은 2021년보다 17.8% 증가했는데, 대기업과 중소기업의 차이가 상당히 컸다. 중소기업의 국세감면액 증가율은 17.9%에 그쳤지만, 자산 10조원 이상 재벌 대기업(상호출자제한기업집단)의 증가율은 90.9%에 달했다.

자산 10조원 이상 재벌 대기업의 조세지출(세금공제·감면) 수혜 비중 역시 2019~2022년 10~11% 수준에서, 2023년 16.7%, 2024년 21.6%로 급등했고, 내년에도 17.9%로 증가할 예정이다.

|

[자료 | 금융감독원, 사진 | 뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

모든 혜택이 재벌 대기업에 쏠리면서 10대 기업 실효세율은 글로벌 최저한세인 15%를 가까스로 충족했다. G20이 2021년 합의한 글로벌 최저한세의 골자는 매출 1조원 이상 다국적기업의 실효세율이 15%보다 낮으면, 매출과 초과이익에 따라서 다른 나라가 과세할 수 있다는 것이다. 올해부터 우리나라를 비롯한 영국, 프랑스, 일본 등 세계 주요국이 시행한다. 국내 기업 200여개가 해당한다.

이런 상황은 대기업의 연체율을 떨어뜨리는 변수로 작용했다. 세금감면액이 늘어나 기업의 실효세율이 낮아지면, 기업은 그만큼 대출을 줄인다. 기업은 세금감면 효과 등을 고려해서 돈을 빌리는데, 세금을 적게 낼수록 대출의 규모를 늘릴 이유가 줄어들어서다.

■ 가계 연체율 양극화 이유=이번엔 가계 연체율의 상황을 살펴보자. 언급했듯 가계대출에서는 고소득자의 주담대 대출 연체율 상승세가 전체 가계대출은 물론이고 가계신용대출보다도 높았다.

세부적으로 보면 가계대출 연체율이 8월 0.40%로 2년 전 0.21%보다 1.9배가 됐다. 이중 신용대출 연체율은 0.82%로 2년 전 0.42%보다 2배 가까이 치솟았다. 그런데 고소득자가 대출의 대부분을 가져간 주담대의 연체율은 올해 8월 0.26%로 2년 전 0.12%보다 2배 이상 높아졌다. 일반적으로 고소득자의 대출 연체율이 저소득자보다 낮다는 점을 감안하면 이례적이다.

[※참고: 지난해 주택담보대출 전체 금액의 93.7%를 소득 상위 20%인 5분위 계층이 받아갔다. 차규근 조국혁신당 의원이 한국은행으로부터 받은 자료에 따르면 소득 상위 40~60%인 3분위 계층조차 지난해 주담대를 받지 못했다. 주담대를 4‧5분위 고소득자들이 싹쓸이했다는 거다.]

|

대기업의 연체율은 2년새 3분의 1 수준까지 내려왔다. 서울 시내 한 은행영업점 기업고객 창구. [사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 지점에선 따져봐야 할 게 있다. 윤석열 정부의 조세감면 혜택은 고소득층에 쏠려 있다. 일례로, 전체 조세지출(세금공제‧감면)에서 고소득자가 차지하는 비중은 2023년 32.3%, 2024년 33.2%, 2025년 33.4%로 갈수록 커졌다. 이런 상황에서 고소득자 위주의 주담대 연체율이 상승한 이유는 뭘까. 그만큼 고소득층의 부동산 투자 여건이 좋지 않다는 뜻이다.

그런데도 대출은 여전히 고소득층으로 몰리고 있다. 한국은행이 올해 6월 발표한 금융안정보고서에 따르면 소득 상위 30% 이상인 고소득 차주借主의 대출 비중은 62.6%로 증가 추세다. 일반적으로 금융안정에 위협이 된다고 보는 취약차주 중에서 소득 하위 30%인 다중채무자는 올해 1분기 말 기준 전체 대출에서 6.4%를 차지하는 데 그쳤다.

한국은행은 "가계, 기업 등 민간신용은 부동산 부문으로의 신용공급이 확대하면서 선진국에 비해 부채 규모(매크로 레버리지)가 높은 수준을 보이고 있다"고 우려했다. 정부의 혜택이 집중된 고소득층이 지난해부터 부동산 영끌 투자에 나선 결과다.

한정연 더스쿠프 기자

jeongyeon.han@thescoop.co.kr

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.