전세사기·깡통전세 방지 효과에

'쉬운' 대출 막아 가계대출 관리도

|

20일 서울시내 시중은행 ATM. 뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

은행이 전세대출을 내줄 때 집주인의 반환 능력까지 고려하는 방안이 검토되고 있다. 전세사기 발생 가능성을 줄이는 동시에 가계대출 급증에 한몫하고 있는 전세대출 규모를 잡기 위해서다. 현재 90~100%에 달하는 전세대출 보증비율도 소폭 낮아질 가능성이 높아졌다.

20일 금융당국에 따르면 금융위원회는 전세대출에 대한 은행권 신용평가 도입을 검토하고 있다. 은행이 전세대출을 내줄 때 임차인뿐 아니라 임대인의 신용을 확인해 전세자금 반환 능력이 있는지 판단할 수 있도록 자체 신용평가 시스템(CSS)을 활용하도록 하는 방안이다.

기존 전세대출은 임차인 이름으로 받는 대출임에도 불구하고 대출금이 임차인을 거치지 않고 신용도 확인이 되지 않은 임대인에게 바로 흘러 들어가 전세사기나 역전세 피해에 노출되기 쉽다는 지적을 받아왔다. 보통 전세대출은 주택도시보증공사(HUG) 등 전세금의 90% 이상을 보증해 주는 보증기관을 끼고 진행되기 때문에, 은행 입장에선 임대인의 신용도가 중요하지 않았다. 보증기관에서는 대상 물건의 위험성과 임차인의 이자 지급 능력 등만 확인하니 임대인에게 전세사기 전력이 있어도 대출 과정에서 이들을 걸러내기가 어려웠다. 이 때문에 이번 금융당국 조치는 그간 사각지대에 놓여 있던 임대인 반환 능력에 대한 관리·감독을 강화할 수 있을 것으로 기대된다.

|

null |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

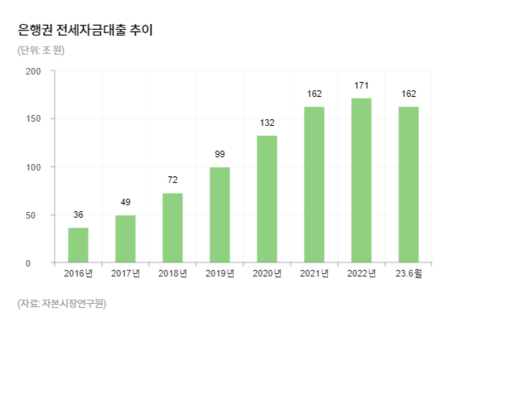

동시에 가계대출 증가세에 상당 부분을 차지하는 전세대출 공급을 억제하는 역할도 할 수 있을 것으로 보인다. 자본시장연구원에 따르면 2016년만 해도 36조 원에 불과했던 은행권 전세대출 잔액은 매해 크게 늘어나 2022년 말 171조 원까지 치솟았고, 지난해 말 수치도 180조 원에 가까웠던 것으로 추정된다. 지난달 말 5대 시중은행 가계대출 잔액이 약 731조 원이었던 점을 고려하면 전세대출이 상당히 큰 부분을 차지하고 있다는 의미다.

그러나 신용대출이나 주택담보대출과 달리 전세대출은 주요 수요자가 서민과 취약계층인 만큼 스트레스 총부채원리금상환비율(DSR) 등 규제를 함부로 적용하기 어려웠다. 이에 전세대출 과정에서 임대인 반환 능력을 고려하면 임차인 피해를 최소화하면서 '깡통전세' 등을 어느 정도 방지할 수 있을 것으로 보인다.

금융당국은 보증기관의 전세자금대출 보증비율을 현 90~100% 수준에서 80% 이하로 낮추는 방안도 고려 중이다. 은행이 보증을 믿고 쉽게 전세대출을 내주는 상황을 어느 정도 방지하기 위해서다. 금융권 관계자는 "9월 이후 가계대출 증가세가 어느 정도 잠잠해졌다곤 하지만 여전히 절대적 규모는 큰 편이고, 최근 기준금리 인하 영향도 곧 나타날 것으로 보인다"며 "당분간 전세대출을 포함한 가계대출 규제가 상당히 강하게 유지될 것으로 예상된다"고 말했다.

곽주현 기자 zooh@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.