우물에 갇힌 은행들

은행들이 국내에서 벌어들이는 이자이익은 늘어나고 있지만, 해외에서 거둔 성적표는 부진을 면치 못하고 있다. 현지화·대형화가 미흡해 경쟁력이 낮은 점, 진출 지역이 아시아로 한정된 점 등이 원인으로 꼽힌다. ‘우물 안 은행’을 벗어나기 위해선 글로벌 사업에 대한 전반적인 전략 정비가 필요하다는 지적이 나온다.

|

신재민 기자 |

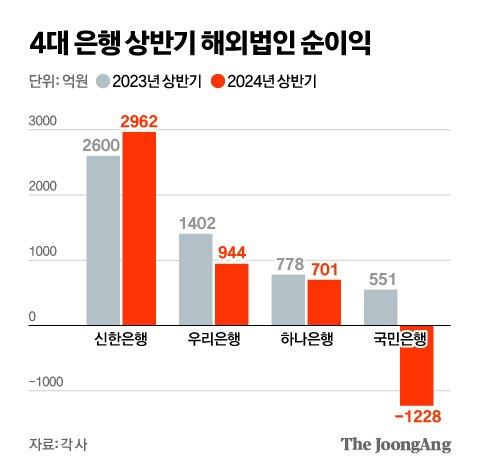

17일 은행권에 따르면 올 상반기(1~6월) 4대 시중은행(KB국민·신한·하나·우리)의 해외 순이익은 3379억원으로 집계됐다. 전년 동기(5331억원) 대비 36.6% 줄어든 수치다. KB국민은행의 해외법인 순이익은 적자로 전환(551억원→-1228억원)했고, 하나은행과 우리은행도 순이익이 각각 9.9%·32.7% 줄었다. 신한은행만 순이익이 전년 동기 대비 14% 늘었다. 이는 은행권이 내수 시장에서 실적 행진을 이어가는 것과는 상반된 모습이다. 올 상반기 국내 은행의 이자 이익 비중은 89.8%에 달한다. 은행이 1000원을 벌면 900원이 이자 부문에서 나왔다는 의미다.

4대 은행은 중장기적으로 글로벌 부문 은행 수익기여도를 25~40% 수준으로 끌어올리겠다는 목표를 잡고 있지만, 이를 위해선 질적 성장을 위한 전략을 세워야 한다는 지적이 나온다. 우선 동남아시아 소매금융에 집중된 해외 사업을 다각화할 필요성이 제기된다. 지난해 말 기준 국내은행 해외점포 202개 가운데 137개가 아시아 지역에 쏠려 있는데, 이 중 65개가 동남아시아에 자리 잡고 있다. 여기에 해외에서도 이자이익 중심의 사업모델이 주를 이루는 점 역시 한계로 꼽힌다.

|

신재민 기자 |

이종수 하나금융경영연구소 연구위원은 “동남아에서는 현지 대형은행·핀테크 업체들과의 경쟁이 심화하고 있다”며 “한국계 은행은 현지 저원가성 예금 조달이 더 어려워지면서 수익성과 성장성 한계에 직면할 가능성이 커졌다”고 지적했다. 실제로 올해 동남아 현지 경기가 악화하고 고금리에 조달 비용이 높아진 것이 전반적인 해외 실적에 악영향을 미쳤다. 이윤석 한국금융연구원 선임연구위원은 “지역 다변화를 통해 리스크를 분산하는 게 장기적으로 수익성 제고를 위한 전략이 될 수 있다”고 제언했다.

현지화·대형화도 과제다. 중소형 법인 규모로는 현지 대형 은행과의 경쟁이 어려워서다. 박해식 한국금융연구원 부원장은 “국내 금융사는 현지고객보다는 현지에 진출한 국내기업을 주요 고객으로 하는 제한적 업무를 수행하고 있어 현지 인지도가 낮아 영향력에 한계가 있다”고 지적했다.

일각에선 국내 복수의 은행과 정책금융기관이 협력해 현지 은행 공동 인수에 나서는 등의 신전략이 필요하다는 지적이 나온다. 국내 금융당국이 현지 금융당국과의 협력을 강화하는 등 정책적 지원에 나서야 한다는 목소리도 있다. 해외 대형은행 지분 인수 시 현지 금융당국 인허가가 필요한 만큼, 정부 차원의 움직임도 필요하다는 의미다.

일본계 은행들은 북미 등 전 세계 여러 지역에서 다국적 기업 등을 상대로 다양한 서비스를 제공하고 있다. ▶인구감소·고령화로 인한 내수 시장의 한계 ▶저금리 환경 장기화로 인한 수익성 확보 어려움 등을 타개하기 위해 일찍이 해외 시장으로 눈을 돌린 결과다. 이에 MUFG·SMFG 등 일본 3대 금융그룹의 글로벌 사업 수익 비중은 40%에 달한다.

오효정 기자 oh.hyojeong@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.