전문가 "민간 소비 위축 우려"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

카드 가맹점 수수료의 지속적인 인하로 카드사의 본업인 신용판매업 수익이 감소하면서 '알짜 카드' 단종이 대폭 확대됐다.

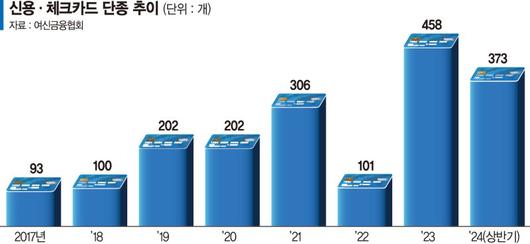

8일 카드업계에 따르면 국내 8개 카드사가 올해 상반기(1~6월) 단종한 신용카드는 282개, 체크카드는 91개로 집계됐다. 신용카드는 지난해 단종 건수(405개)의 70%에 육박했고, 체크카드는 지난해 수치(53개)를 뛰어넘었다.

신용·체크카드의 단종 건수를 합치면 올해 상반기 수치(373개)가 지난해 전체(458개)의 80%를 웃돌았다.

단종된 카드 중에는 온라인몰, 학원, 병원·약국, 할인점, 이동통신 5개 업종 가운데 하나를 선택해 전월 실적에 따라 1.0~5.0%의 적립 혜택을 받을 수 있었던 신한카드의 '하이포인트' 나노카드, 도서금액 5% 청구할인 혜택을 제공하는 '교보문고 KB국민카드' 등 고객들이 선호하던 '알짜카드'도 포함됐다.

상품 리뉴얼에 따른 종료 또는 서비스 중복에 따른 포트폴리오 정비도 카드 단종 요인이지만 가맹점 수수료 인하로 수익성이 악화된 카드사가 부가혜택을 줄여 비용 절감에 나섰다는 시각이 지배적이다. 업계 관계자는 "카드사의 본업이라고 할 수 있는 가맹점 수수료가 낮아지니 결국 서비스 비용을 줄이는 상황"이라고 설명했다.

금융위원회는 여신전문금융업법에 따라 △자금조달비용 △위험관리비용 △일반관리비용 △승인·정산비용 △마케팅비용 등을 반영해 3년마다 적격비용을 재산출하고 있다. 여기에 마진율을 더해 가맹점 수수료율을 결정하는 구조다. 하지만 2012년 1.5~2.12% 수준이던 카드 수수료율은 네 차례 연속으로 인하돼 2021년에는 0.5~1.5%까지 내려왔다.

그럼에도 금융당국은 적격비용 인하를 검토하고 있지 않다. 김소영 금융위 부위원장은 지난 8월 '카드수수료 적격비용 제도개선 태스크포스(TF)' 회의에서 "고비용 거래구조 개선을 통해 카드사의 적격비용을 낮춰 이해관계자의 비용 부담을 절감하겠다"고 언급한 바 있다. 금융위 관계자는 "연말까지 적격비용 재산정 절차를 거치면서 카드사·가맹점·카드 회원 등 이해관계자들의 목소리를 두루 청취하겠다"고 전했다.

카드 가맹점 수수료 인하로 인한 풍선효과는 알짜카드의 단종뿐만 아니라 카드론·현금서비스 등 카드사들의 금융상품 취급량 증가로 이어지고 있다.

여신금융협회 공시에 따르면 지난 8월 기준 카드론 잔액은 41조8309억원으로 역대 최대를 기록했다. 전년동기(38조6850억원)와 비교하면 3조1460억원 증가했다.

전문가들은 신용판매업부문의 수익성이 계속 저조할 경우 카드사들이 포트폴리오 비중을 금융상품 쪽으로 확대할 수밖에 없을 것이라고 지적한다.

서지용 상명대 경영학부 교수는 "카드사들의 금융상품 취급량이 늘어나면 카드사들의 건전성이 악화되고 부실화되면서 소비자들의 신용카드 사용에 차질이 발생할 것"이라며 "민간소비에서 카드를 많이 사용하는 우리 경제구조의 특성상 소비 위축이 성장률에도 악영향을 줄 수 있다"고 짚었다.

yesji@fnnews.com 김예지 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.