삼성·한화·교보생명 '빅3', 주담대 금리 인상'

금리 인하 흐름 역행…다주택자 대출 제한도

보험업계 “은행권 주담대 풍선효과 예방 차원”

추가 인상 가능성…“장기적 시장금리 따라갈 것”

|

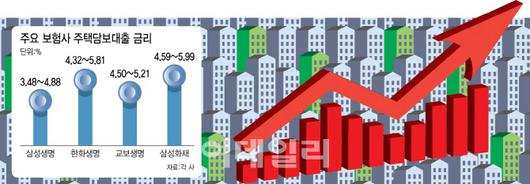

(그래픽=이미나 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

7일 금융권에 따르면 교보생명은 최근 주담대 금리 하단을 0.3~0.35%포인트 인상했다. 이에 기존 4.20~5.26%(e아파트론), 4.66~5.79%(일반담보대출)였던 금리는 각각 4.50%~5.21%, 5.01%~5.74%로 하단이 상승했다. 일반담보대출의 경우 금리 하단이 5%대를 진입했다.

삼성생명, 한화생명은 이미 주담대 금리를 인상한 상황에서 교보생명까지 금리를 인상하며 대형 생명보험사 모두 주담대 금리 인상했다. 앞서 지난 8월 28일 삼성생명은 주담대 금리를 0.2%포인트 인상했다. 같은 날 삼성화재도 주담대 금리를 0.49%포인트 인상하기도 했다.

한화생명은 이달 주담대 ‘홈드림 모기지론’ 금리 상·하단을 0.35~0.4%포인트 인상했다. 이에 지난달 기준 금리는 3.92~5.46%였지만, 이달 들어 4.32~5.81%로 올랐다. 금리 하단은 4%대, 금리 상단은 5%대 후반을 진입한 셈이다.

보험업계의 주담대 금리 인상은 미국이 4년6개월 만에 기준금리 0.5%포인트 인하와 반대되는 행보다. 보험사의 주담대 금리 산정 기준인 국고채 3년 만기 금리는 지난 8월 30일 연 2.955%에서 지난 4일 기준 연 2.824%로 하락했지만 주담대 금리는 이와도 역행하고 있다.

보험업계는 주담대의 금리만 올리는 게 아니라 다주택자에 대한 규제도 강화하고 있다. 삼성생명은 지난달 초 유주택자에 대한 수도권 주담대 취급을 중단했고 교보생명도 지난달 중순 2주택 이상을 보유한 다주택자에 대한 주담대를 막았다.

삼성생명 기존 집 한 채를 보유한 사람이 새집을 사는 즉시 기존 집을 처분하는 조건에 대한 대출도 막았다. 이에 삼성생명에서는 완전한 무주택자만 주담대를 받을 수 있다. 원금을 일정 기간 뒤부터 갚는 거치형 대출 취급도 중단했다.

한화생명은 주담대 ‘홈드림 모기지론’의 10월 물량이 마감돼 11월 실행 물량을 신청받고 있다. 앞서 한화생명은 지난달 5일 주담대 신청 접수를 조기 마감했다. 다만 한화생명은 아직 다주택자에 대한 주담대를 막지 않았다. 보험업계가 주담대 문턱을 높이는 이유는 은행권 주담대와의 금리 역전에 따른 풍선효과를 막기 위해서다. 앞서 은행권이 당국의 대출 관리 주문에 가산금리를 높이면서 보험사 주담대 금리 하단이 은행보다 낮아지는 ‘금리 역전’ 현상이 발생하기도 했다.

이에 보험업계가 당국의 가계대출 증가세 억제 방침에 걸림돌이 될 수 있다는 지적이 일며 문턱을 높이게 된 것이다. 문제는 최근 은행권에서 추가 금리 인상에 나서고 있어 보험업계도 추가 인상을 진행할 가능성이 있다는 점이다. 시장 금리가 하락하는 상황에서 대출금리를 계속 올리면 보험업계도 이자장사를 한다는 비판에서 벗어날 수 없다는 지적이 나오는 이유다.

다만 보험업계는 이번 금리 인상이 일시적인 현상으로 중장기적으로는 시장 금리를 따라가겠다고 전망했다. 한 보험사 관계자는 “현재 금리 인상은 1금융권의 풍선효과를 방지하는 차원에서 이뤄지는 것이다”며 “시장 금리는 통상 2~3개월 시차 후 금리를 반영하기 때문에 가계부채가 안정되면 시장 금리를 따라갈 것으로 전망한다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.