복지부, 연금개혁안 적용 결과

급여 年 최소0.31% 상승 구성

장치 발동 시기 따른 총 연금액

20대 11% 줄고 50대는 16%↓

"형평성·안정성 제고 논의해야"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

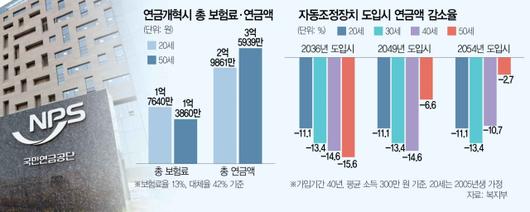

1975년에 태어난 A 씨는 1995년 만 20세가 됐다. 당시 국민연금 보험료율은 6%, 소득대체율은 70%였다. A 씨가 사회생활을 하는 동안 연금제도는 끊임없이 바뀌었다. 1998년에는 보험료율이 9%로 인상됐다. 소득대체율은 1999년 60%로, 2008년 50%로 한 번에 10%포인트씩 떨어진 후 매년 0.5%포인트씩 줄고 있다. 올해 연금 개혁이 정부 안대로 통과하면 보험료율은 4년 동안 매년 1%포인트씩 오르고 소득대체율은 42%로 고정된다. 국민연금공단은 2035년이 되면 이 같은 이력을 모두 고려해 A 씨의 연금액을 책정한다. 현행 보험료율은 9%, 소득대체율은 40%로 정해졌지만, 실제 각 가입자가 연금을 받을 때 적용받는 수치는 천차만별이라는 의미다. 1995년부터 40년 동안 국민연금에 가입한 A 씨가 적용받는 생애 평균 소득대체율은 50.6%다. A 씨가 1995년부터 2035년까지 낸 평균 보험료율은 생애 평균 소득의 9.6%다.

반면 내년에 만 20세가 되는 2005년생 B 씨는 당장 9.25%의 보험료율을 적용받게 된다. 보험료율은 매년 0.25%포인트씩 올라 2039년 13%에 도달한다. 추가적인 개혁이 뒤따르지 않는다면 B 씨의 소득대체율은 가입 기간 내내 42%다. 따라서 B 씨는 가입 기간에 평균 12.3%의 보험료를 내고 만 65세가 된 뒤에는 생애 평균 소득의 42%를 연금으로 받는다. 이렇게 계산하면 2025년 만 30세가 되는 1995년의 생애 평균 소득대체율은 42.6%, 만 40세가 되는 1985년생의 생애 평균 소득대체율은 45.1%다. 국민연금에 언제부터 가입했느냐에 따라 기여(보험료 납부)와 혜택(연금 수령)이 상당 수준 달라진다는 의미다. 이기일 보건복지부 1차관이 25일 브리핑에서 세대별 총보험료와 연금액 차이와 관련해 “이미 각 연령별로 연금 제도에 기여한 바와 혜택이 불균형한 상황”이라고 설명했다.

사정이 이렇다 보니 세대별로 보험료 인상 속도를 다르게 적용해도 격차를 완전히 해소하지 못할 것으로 전망된다. 복지부에 따르면 세대별 차등 보험료율 인상을 적용할 경우 20대의 생애 총보험료는 576만 원 감소했다. 반면 50대의 경우 288만 원을 더 부담하는 것으로 나타났다. 모든 가입자의 보험료율을 8년 동안 연간 0.5%포인트씩 인상하는 상황과 비교한 결과다. 석재은 한림대 사회복지학과 교수는 “제도에 누적된 세대별 격차를 완전히 해소하는 것은 현실적으로 어렵다”며 “과거 세대는 부모 봉양에 사적 비용을 상당히 썼다면 미래 세대는 늘어나는 국가부채를 감당해야 하는 등 각자의 사정이 다르다”고 지적했다. 세대 간 격차를 완전히 해소하는 데 주력하기보다 제도 안정성을 먼저 확보하는 것이 바람직하다는 의미다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

자동 조정 장치 도입에 따른 효과도 연령에 따라 달라지는 것으로 추계됐다. 연령에 따라 연금을 받기 시작하는 시기가 모두 상이하기 때문이다. 복지부에 따르면 자동 조정 장치를 도입함에 따라 내년에 20대가 되는 2005년생의 총연금액은 2억 8492만 원에서 2억 5339만 원으로 11.1% 감소했다. 2005년 30대가 되는 1995년생의 연금액은 2억 9247만 원에서 2억 5326만 원으로 13.4% 줄었다. 이들은 2060년 이후 연금을 받기 시작하기 때문에 자동 조정 장치 도입 시기는 급여 감소 폭에 영향을 미치지 않았다. 앞서 정부는 자동 조정 장치 발동 시기를 보험료 수입이 연금 지출보다 적어지는 2036년, 기금 고갈 5년 전인 2049년, 기금 고갈을 앞둔 2054년 세 가지로 나눠 제안했다.

40대와 50대는 발동 시기에 따라 삭감액이 달랐다. 내년에 40대가 되는 1985년생의 경우 자동 조정 장치가 2036년부터 작동하면 급여액이 14.6% 주는 것으로 나타났다. 작동 시기가 2054년이면 감소 폭은 10.7%로 줄어든다. 이는 2050년부터 연금을 받아 첫 4년간 연금 삭감이 발생하지 않기 때문이다. 50대에 진입하는 1975년생은 2036년에 자동 조정 장치가 도입될 경우 연금 급여액이 15.6% 감소하지만 2054년부터 발동할 경우 감소 폭이 2.7%에 그쳤다. 2040년부터 연금을 수령하므로 2054년부터 자동 조정 장치가 작동하면 첫 14년간 연금을 삭감하지 않게 돼 발생하는 현상이다. 정부 관계자는 “연령에 따라 자동 조정 장치 개시 시점에 따라 효과가 상당히 다르다”며 “세대 간 형평성과 재정 안정성을 높이는 방향으로 국회 논의가 진행되기를 바란다”고 말했다.

한편 복지부는 자동 조정 장치를 도입해도 최소한 매년 연금 급여액이 0.31%씩 상승하도록 제도를 구성하겠다고 밝혔다. 이 차관은 “연금 급여 상승률이 지나치게 낮아질 경우 일부 가입자들은 낸 것보다 덜 받는 문제가 발생할 수 있다”며 “이를 막을 수 있는 최소한의 연금 상승률이 0.31%”라고 설명했다.

세종=주재현 기자 joojh@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.