금감원 민원 사례 소개

[이데일리 김국배 기자] 보험료를 계좌 자동이체로 납입하던 A씨는 납입일에 잔고가 부족해 보험료가 미납됐다. 보험회사로부터 미납 안내와 독촉을 받은 후에도 납입하지 않아 결국 계약이 해지됐다. 해지 이후 암 진단을 받은 A씨는 보험금을 청구했으나 지급되지 않았고 금융감독원에 민원을 제기했다.

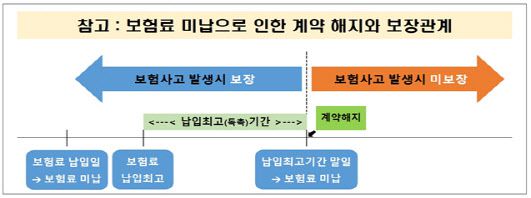

10일 금감원은 이런 민원 사례를 소개하며 “보험료 미납으로 보험 계약이 해지되는 경우 계약 해지 이후 발생한 보험사고는 보장되지 않는다”고 안내했다.

또 보험료를 납입하는 신용카드가 만기 도래·분실 등으로 교체 발급된 경우에도 변경된 카드 정보를 보험회사에 알리지 않으면 보험료 미납으로 인한 계약 해지가 발생할 수 있다.

10일 금감원은 이런 민원 사례를 소개하며 “보험료 미납으로 보험 계약이 해지되는 경우 계약 해지 이후 발생한 보험사고는 보장되지 않는다”고 안내했다.

|

또 보험료를 납입하는 신용카드가 만기 도래·분실 등으로 교체 발급된 경우에도 변경된 카드 정보를 보험회사에 알리지 않으면 보험료 미납으로 인한 계약 해지가 발생할 수 있다.

금감원은 다만 “보험료 미납으로 계약이 해지됐더라도 해지 환급금을 받지 않은 경우 일정 기간(2년 또는 3년) 내 연체 보험료와 이자를 납입하면 기존 보험 계약 효력 회복을 청구할 수 있다”고 밝혔다. 단 계약 효력이 회복되더라도 그 사이에 발생한 보험 사고는 보장되지 않는다.

금감원 관계자는 “보험료 납입이 부담될 경우 보험료 자동 대출 납입, 보험료 감액 등을 활용해 계약을 유지할 수 있다”고 설명했다. 보험료 감액제도‘는 계약은 유지하면서 보장 내용이나 보험금을 줄이는 제도다. 월 10만원씩 내던 보험료를 5만원으로 줄이는 대신 보장 금액을 줄이고, 일부 해지 환급금을 돌려받는 식이다. 자동 대출 납입은 미납으로 연체 시 해약 환급금 범위 내에서 대출을 받아 보험료를 납입하는 방법이다.