|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

코로나19 팬데믹 이후 해외여행 급증으로 여행 특화 혜택을 제공하는 '트래블카드' 시장이 빠르게 성장하고 있다. 특히 다가오는 추석연휴에 더해 10월 1일 '국군의 날'이 34년 만에 임시공휴일로 지정되면서 업계의 '여행 특수' 기대감은 계속 커지고 있다. 이에 발맞춰 금융사들은 출국 전 여행 비용을 환전해 챙겨가기보다 현지에서 간편하게 결제할 수 있는 무료 환전 카드 등 다양한 여행 특화 카드를 선보이고 있다.

해외여행 특화 카드가 작동하는 방식은 대부분 유사하다. 보유하고 있는 국내 은행 계좌를 트래블카드에 연결해 앱으로 환전하고, 해당 국가에 가서 카드를 사용해 결제하거나 현금이 필요한 경우 현지 현금자동입출금기(ATM)에서 출금하는 방식이다. 기본적인 혜택은 비슷하기 때문에 큰 차이는 없지만 환전을 제공하는 통화 종류와 재환전 수수료, 보유·출금 한도 등은 다르기도 하다.

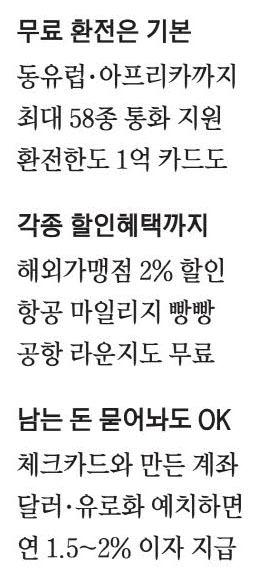

먼저 트래블카드 시장을 선점한 카드는 하나은행과 하나카드가 선보인 '트래블로그'다. 코로나19로 꽉 막혔던 해외여행이 풀리기 시작하던 2022년에 맞춰 선보인 '트래블로그'는 지난달 가입자 가 600만명을 돌파하며 현재 트래블카드 선두주자다. 이용 가능한 통화는 58종으로 관련 카드 중 가장 많다. 이 중엔 미국, 일본 등 인기 여행국뿐 아니라 루마니아, 브루나이, 요르단, 콜롬비아, 탄자니아, 오만, 리비아 등도 있다. 외화 보유 한도는 통화별 최대 300만원이며 일일 결제 한도와 ATM 출금 한도는 각각 5000달러, 1만달러다. 환전 수수료는 무료지만 재환전 때는 1% 수수료를 받는다.

|

그다음으로 지원 통화가 가장 많은 카드는 KB국민 트래블러스 체크카드다. 전 세계 56종 통화를 지원한다. 다른 카드와 마찬가지로 환전 시 상시 환율 우대 100%가 적용되고, 외화를 원화로 재환전할 때도 올해 말까지 100% 수수료 면제 혜택이 제공된다(재환전 수수료 1% 별도). 결제 한도는 일일 최대 600만원이고 ATM 출금 한도는 일일 최대 200만원으로 일일 2회, 월 10회까지 가능하다. 무료 환전 경쟁의 도화선이 된 토스뱅크 체크카드는 지난 1월 출시한 외화통장을 통해 환전 수수료뿐 아니라 외화를 원화로 재환전할 때 수수료까지 무료화했다. 특히 월 환전 한도가 1억원에 달하고 ATM 출금 한도나 결제 한도가 없어 장기 여행이나 체류하는 고객에게 적합한 카드다. 다만 지원 통화가 17종에 그쳐 카드가 여행할 국가의 통화를 지원하는지 반드시 확인해야 한다.

'환전한 돈을 다 사용하지 못하면 어쩌나' 고민이라면 남은 돈에 이자가 붙는 신한금융그룹의 'SOL 트래블 체크카드'를 선택할 수 있다. 카드를 발급할 때 함께 만든 외화계좌에 달러나 유로를 보유 중이면 달러는 연 최대 2%, 유로는 1.5% 이자를 지급받을 수 있다. 환전 지원 통화는 42종이며 재환전 시 환율은 50% 우대해준다. 일일 결제 한도는 1만달러이며 1회 한도는 6000달러다. 다만 외화 보유 한도는 5만달러까지 가능하다.

우리금융의 '위비트래블 체크카드'도 30종의 통화를 지원하며 체크카드와 연계한 외화예금에 외화를 예치하면 달러와 유로에 대해 각각 연 2%, 1.5% 이자를 받을 수 있다. 국내외 이용 시 5% 캐시백을 받을 수 있으며, 전월 이용 금액에 따라 가맹점 분야별로 캐시백 금액이 2000~9000원 차등 적용된다. 모든 분야를 합산한 월 캐시백 한도는 최대 3만원이다. NH농협카드가 지난 7월 선보인 'NH트래블리체크카드'의 경우 20종의 통화를 지원한다. 해외 가맹점에서 결제하거나 해외 ATM·창구에서 현금을 인출할 때 수수료가 면제된다. 다만 해외 ATM·창구 이용 시 수수료 면제는 월 10회까지 가능하다. 해외 이용 한도는 1회·일일 한도 5000달러, 월간 한도 2만달러다. 한도 상향은 5만달러까지 가능하다.

기존 환전 체크카드를 이용하기 위해 은행 계좌를 새로 만들고 싶지 않은 고객은 트래블월렛의 '트래블페이 체크카드'를 선택하면 된다. 은행 계좌와 연동해 사용하는 기존 환전 체크카드와 달리 연동 은행에 제한이 없고 환전 통화도 45종이다. 일일 결제 한도가 없는 대신 각종 수수료 면제는 달러, 엔, 유로 등 주요 통화만 가능하며 재환전 수수료는 1%, 외화 보유 한도는 300만원이다. 체크카드 대신 신용카드를 해외에서 사용할 수도 있다. 연회비에 대한 부담이 존재하지만, 해외뿐 아니라 국내에서도 카드를 활용해 각종 소비를 할 계획이 있다면 신용카드를 사용하는 것이 합리적일 수도 있다.

예컨대 신한은행은 'SOL트래블 신용카드'를 지난 7월 새로 출시했다. 연회비는 2만7000~3만원으로 해외 이용 금액의 0.5% 마이신한포인트 적립, 국내 이용 금액은 기본 0.5% 마이신한포인트 적립에 여행·교통·쇼핑·맛집·운동 영역 추가 1.5% 마이신한포인트 적립 혜택 등이 주어진다.

KB국민카드가 선보인 '위시 트래블 카드' 역시 연회비 2만5000원에 온라인 쇼핑·패션·커피·편의점·영화관 등 영역에서 KB Pay로 결제 시 10% 할인을 제공하는 등 혜택이 있다.

하나 트래블로그 신용카드도 연회비 2만원에 국내외 전 가맹점 결제 시 하나머니 1% 무제한 적립과 항공 등 여행 관련 가맹점 결제 시 3% 적립(월 최대 5만 하나머니) 혜택 등을 제공한다. 해외여행을 하면서 필요한 혜택을 담은 카드도 있다. BC카드의 '바로 에어 플러스 스카이패스·아시아나 카드'는 결제 금액 1000원당 대한항공 1마일리지 또는 아시아나클럽 1.3마일리지를 기본 적립해준다. 결제액이 100만원 이상이면 추가로 200마일리지(대한항공), 300마일리지(아시아나클럽)가 적립돼 비행기를 자주 타는 소비자에게 적합하다.

롯데카드의 '트립 투 로카' 카드는 지난달 실적 30만원 이상 시 해외 가맹점에서 2%, 국내 가맹점에서 1.2% 할인을 한도 없이 제공한다. 삼성카드의 '삼성 ID GLOBAL(글로벌) 카드'는 전월 실적 조건 없이 해외 결제 수수료 1.2%, 해외 결제액 기본 2% 할인뿐 아니라 공항 라운지 연 2회 무료 이용 등 해외여행 특화 서비스를 제공한다.

현대카드의 'the Green Edition(그린 에디션)2 카드'도 해외 결제액의 5%를 포인트로 적립해준다. 여기에 항공사·여행사·호텔·면세점 등 여행 업종 결제액도 5% 적립된다.

[이소연 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.