[MT리포트]삼성금융의 경쟁자는 삼성금융(下)

━

금리 내려가면 삼성금융 형님 울고 아우 웃는다

━

|

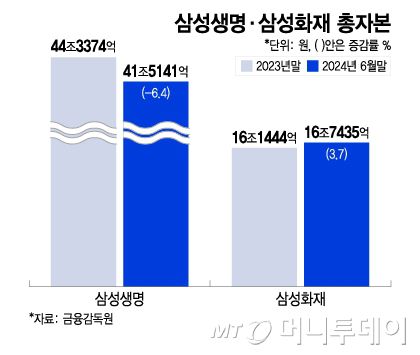

삼성생명·삼성화재 총자본/그래픽=이지혜 |

새로운 회계기준 도입후 본격적인 금리 인하기에 접어들면서 삼성생명과 삼성화재에도 영향을 줄 것으로 보인다. 특히 생명보험사인 삼성생명은 부채 듀레이션(가중평균만기)이 길기 때문에 부채가 빠르게 늘며 자기자본이 줄어들 수 있다. 반면 영향이 덜한 삼성화재가 금리 인하기에 추격에 고삐를 죌 수 있을 것이란 예상이 나온다.

4일 금융감독원에 따르면 올해 6월말 별도기준 삼성생명의 총자본은 34조2423억원이다. 지난해말 37조5277억원에서 8.8% 감소했다. 같은 기간 삼성화재의 총자본은 15조9052억원에서 16조4430억원으로 3.4% 증가했다.

삼성생명의 자본이 감소한 이유는 부채 듀레이션이 긴 특성 때문이다. 일반적으로 생보사는 만기가 긴 보험상품을 취급하기 때문에 부채 듀레이션이 손해보험사보다 길다. 손보사의 만기 듀레이션은 30~40년 정도지만 종신보험 등을 취급하는 생보사는 70~80년 만기의 상품도 운영한다.

부채 듀레이션이 긴 생보사는 금리가 내려가면 자본 부담이 커진다. 금리가 내려가면 자산과 부채의 평가가격은 올라가는데, 생보사는 부채 듀레이션이 길다보니 부채가 증가하는 속도가 자산의 증가 속도보다 빨라진다. 부채가 늘어나면서 순자산이 감소하면 자본도 줄어든다.

금리 인하가 본격화되면 자본적정성 지표인 지급여력비율(K-ICS비율) 하방 압력도 높아진다. 킥스는 보험사의 현재 자기자본을 분자로, 각종 위험요인으로 발생할 수 있는 자본감소 규모를 추정한 값을 분모로 해 산출한다. 금리가 내려가면 킥스의 분자인 자기자본은 감소하는 반면 분모는 늘어나 결과적으로 수치가 낮아질 수 있다.

전배승 LS증권 연구원은 최근 발표한 삼성생명 보고서에서 "삼성생명의 자본규모가 올해 1분기 9000억원 감소한 데 이어 2분기도 1조9000억원이 추가로 줄었다"며 "금리인하 추세로의 전환이 재무제표 전반에 영향을 주고 있다"고 분석했다. 김도한 한화투자증권 연구원도 "삼성생명의 듀레이션 갭이 음수(자산보다 부채의 만기가 더 긴 상태)인 점을 감안하면 시장금리 인하 사이클에서 자본여력 관리가 병행돼야 할 것"이라고 진단했다.

삼성생명과 달리 삼성화재는 향후 금리 인하가 호재가 될 것이란 분석이 나온다. 올해 상반기 삼성화재의 자산 듀레이션은 4.2, 부채 듀레이션은 3.3으로 자산이 더 길다. 정준섭 NH투자증권 연구원은 "삼성화재는 자산 듀레이션을 부채 듀레이션보다 길게 가져가면서 부채 할인율이 강화되는 상황에서도 자기자본이 순증하고 킥스비율이 개선됐다"고 말했다.

━

삼성 보험형제 주가 매력도 막상막하…'밸류업' 경쟁

━

|

올해 삼성생명 주가 추이/그래픽=김현정 |

정부 증시부양책인 '기업 밸류업 프로그램' 발동 이후 금융주들이 날개를 달고 있다. 보험주도 마찬가지다. 삼성생명과 삼성화재의 주가 역시 올해 들어 꾸준한 우상향 곡선이다. 실적까지 좋아 증권가에선 주가가 더 오를 것으로 예상했다.

|

올해 삼성화재 주가 추이/그래픽=김현정 |

증권업계에서는 호실적과 매력적인 주주환원율 등 우열을 가리기 어려울 정도로 양사의 흐름이 좋다고 분석한다. 삼성생명과 삼성화재의 주주환원 정책은 '중장기 주주환원율 50%'로 동일하다. 주주환원율은 기업이 배당과 자사주 매입에 쓴 돈을 순이익으로 나눈 비율이다. 주주환원율 50%는 업계 최고 수준이다. 2023년 삼성생명의 주주환원율은 35.1%, 삼성화재는 37.4%다. 주주환원율 50%와 관련해 양사 모두 구체적인 시점과 계획에는 말을 아꼈지만 삼성생명이 "향후 3~4년 사이 목표를 달성하겠다"고 밝혀 보다 구체적이다.

조만간 기업가치 제고 계획(밸류업)도 공시할 예정이다. 삼성생명은 2분기 컨퍼런스콜에서 연내 자본시장법 시행령 개정안 확정안을 보고 판단하겠다고 했다. 삼성화재는 1분기 컨퍼런스콜에서 8월 공시를 거론했지만 다소 늦춰지는 모양새다.

전문가들은 건전성을 비롯해 자본 흐름을 중요하게 보는 보험업의 특성상 자기자본 증감추이를 잘 살펴보고 투자의 유불리를 따질 것을 조언한다. 삼성화재는 자기자본이 16조7435억원으로 지난해초부터 꾸준히 늘고 있다. 반면 지난해 4분기 44조3357억원까지 늘었던 삼성생명 자기자본은 올해 상반기 41조5141억원까지 줄었다.

증권업계 한 관계자는 "자기자본의 경우 새로운 회계기준인 IFRS17이 도입되면서 보험부채가 증가할 수밖에 없는데, 부채 규모가 상대적으로 크고 만기가 긴 생보사에 더 부정적인 영향을 미치고 있다"며 "이익은 잘 나오는데 자본이 감소해 환원이 불가능하게 된다면 주주의 몫은 줄어들 수 있다"고 말했다. 다만 "삼성생명은 여전히 충분하고 견고한 자기자본과 재정 건전성을 유지하고 있다는 점을 간과해서는 안된다"며 "생보업황이 다소 침체기긴 하지만 전체 보험업계 1위인 삼성생명의 저력도 무시할 수 없다"고 덧붙였다.

황예림 기자 yellowyerim@mt.co.kr 김세관 기자 sone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지