|

보험부채 할인율 제도 개선안/그래픽=윤선정 |

새 회계제도 도입(IFRS17)으로 보험사들이 올 상반기에 역대급 순이익을 올렸지만 계약자에게 돌려줄 보험금 지급능력인 '지급여력비율'(K-ICS·킥스)은 역대급으로 추락할 위기에 처했다. 금융당국의 예고대로 내년부터 보험부채 시가평가시 할인율 기준을 국고채 20년이 아닌 30년물 금리로 바꾸면 부채(돌려줄 보험금)가 급속도로 불어나서다.

설상가상 금리하락기와 맞물려 대형 생명보험사의 지급여력비율이 크게는 30~40%포인트(P) 급락할 것이란 우려가 나온다. 방카슈랑스를 팔 수 있는 기준선이자 당국의 가이드라인인 150% 전후로 밀리는 보험사도 속출할 가능성이 제기된다.

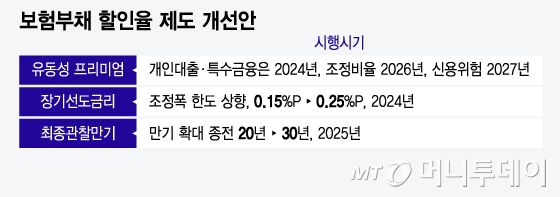

28일 보험업계와 금융당국에 따르면 금융감독원은 매년 8월 개최하는 할인율 자문회의를 9월로 연기했다. 할인율 자문회의는 보험부채 시가평가를 위해 적용하는 할인율 수준 등을 결정한다. 회의가 이례적으로 한 달 연기된 이유는 주요 보험사들이 내년에 도입할 예정인 '최종관찰만기 30년' 연기를 강력히 건의해서다.

장기상품을 파는 보험사는 지급보험금(부채) 수준을 평가할 때 일정 할인율을 적용한다. 만기 20년까지는 국고채 20년물 금리(시장금리)에 연동해 할인율을 적용(최종관찰만기 20년)해왔는데 내년부터는 30년으로 확대해야 한다. 최종관찰만기가 10년 더 늘면 보험사는 국고채 30년물 매수에도 적극 나서야 한다. 문제는 자산 수백조 원의 보험사 수요를 충족할 만큼 국고채 30년물이 충분치 않다는 점이다. 이미 국고채 30년물이 20년보다 금리가 낮은 역전현상도 벌어졌다. 이런 상황에서 30년 기준 할인율을 적용하면 보험부채가 대폭 늘고 순자산은 크게 줄어든다. 금리왜곡현상도 심화한다.

여기에 '장기선도금리' 조정폭 확대, '유동성 프리미엄' 축소 등까지 더하면 할인율은 더 떨어진다. 설상가상 시장금리 추가하락도 예상된다.

이에 보험금 지급여력은 역대급으로 급락할 위기에 처했다. 생보사 기준 3가지 규제를 동시에 시행하면 킥스는 30~40%P 하락하는 것으로 추정된다. 특히 생보 빅3 중 삼성생명은 200% 이상 장담할 수 없고 한화생명은 3월말 기준 173.1%를 기록했다. 업계 관계자는 "순이익이 역대급으로 늘었는데 할인율제도 변경으로 지급여력이 급락해 적기시정 조치대상이 된다면 앞뒤가 맞지 않는다"고 우려했다.

53개 보험사 중 19개사는 지난해 킥스 도입 전 경과조치를 신청했다. 할인율 규제가 추가로 강화되면 경과조치 조기졸업도 쉽지 않다. 경과조치를 졸업하지 못하면 5년 평균 배당성향의 50% 넘게 배당을 하지 못한다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지