|

2023년 GA 판매채널의 유지율/그래픽=윤선정 |

보험사들이 판매채널인 GA(법인보험대리점)를 통해 점점 더 강한 시책(특별 시상)을 걸면서 쩐의 전쟁이 점입가경이다. 중형사도 더 높은 금액으로 반격에 나섰는데 출혈경쟁을 우려하는 목소리가 높아진다.

24일 관련 업계에 따르면 중·소형사인 한화손해보험과 하나손해보험은 최근 GA 채널을 통한 영업 독려를 위해 시책을 최대 1750%로 내걸었다. 상반기 대형사들이 높은 시책으로 시장을 독식하자 반격에 나선 것으로 풀이된다.

시책이란 보험 설계사에 대한 일종의 판매 수당이다. 특정 기간 일정 수준 이상의 목표를 달성했을 때 보험설계사가 추가로 받는 보너스다. 판매 수수료가 정기적으로 받는 수당이라면 시책은 비정기적인 인센티브다. 설계사는 높은 보너스를 받기 위해 시책이 높은 보험회사의 상품을 더 많이 팔 수밖에 없다.

대형사도 판매 주도권을 뺏기지 않기 위해 최대 1300~1600%대의 높은 시책으로 대응하고 있다. DB손해보험 1650%, 삼성화재 1450%, KB손해보험 1300% 등이다. 시책은 매주, 심지어 매일 다를 수가 있고 GA 법인별로도 차이가 있다.

손해보험사의 시책 경쟁은 생명보험업계에도 영향을 미친다. 최근 생보사들이 건강보험 판매에 집중하고 있어 생 손보 영역이 사라졌기 때문이다. 특정 손보사가 시책을 높게 책정하면 다른 손보사뿐 아니라 생보사도 대응할 수밖에 없다. 반대의 경우도 마찬가지다.

보험사들이 경쟁사의 시책 변화에 민감하게 반응하는 이유는 시책에 따라 점유율이 요동칠 수 있어서다. 실제로 메리츠화재는 수년 전 높은 시책을 무기로 점유율을 높였다.

보험업계 한 관계자는 "자금력이 있는 대형사가 출혈경쟁을 시작하면 시장이 정말 혼탁해지기 때문에 치고 나가는 것은 조심스럽다"면서도 "다른 보험사가 시책을 높이면 대응을 안 할 수는 없다"고 말했다. 그룹 계열 중형사는 시책 경쟁에 뛰어들기라도 하지만 그렇지 못한 중소형사는 일정 수준을 넘어서면 대응조차 못하고 있다.

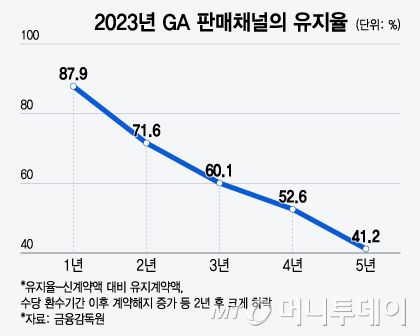

업계 안팎으로 우려의 목소리가 크다. 과도한 시책은 보험사의 수익성 악화뿐 아니라 보험 소비자에게도 부정적인 영향을 끼친다. 보험설계사가 짧은 기간 내에 목표 달성하기 위한 가장 손쉬운 방법은 기존 고객의 보험을 해약하고 신규로 가입시키는 부당 승환계약이기 때문이다. 특히 설계사들이 GA를 옮겨 다니면서 과도한 정착지원금을 받고 신계약 목표 실적 증가, 실적 부담, 보험계약 승환 유도로 이어지는 악순환이 된다. 업계 다른 관계자는 "GA의 최근 가장 폐해는 설계사 영입 과정에 일어난다"면서 "설계사를 새롭게 영입하면 기존 계약을 모두 해지하고 시책인 높은 상품 위주로 다시 가입하는 현상이 발생한다"고 말했다.

금융당국도 예의주시하고 있다. 그동안 부당승환은 실제 상품을 판매한 설계사에게 과태료와 영업정지 등의 제재를 했으나 앞으로는 GA 영업정지 등의 기관제재를 강화하고 의도적인 위반행위는 등록취소 등 제재 수준을 대폭 강화키로 했다.

배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지