DS부문 수익성 개선되며 호실적 이끌어

3Q도 긍정적…엔비디아 납품 여부 주목

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

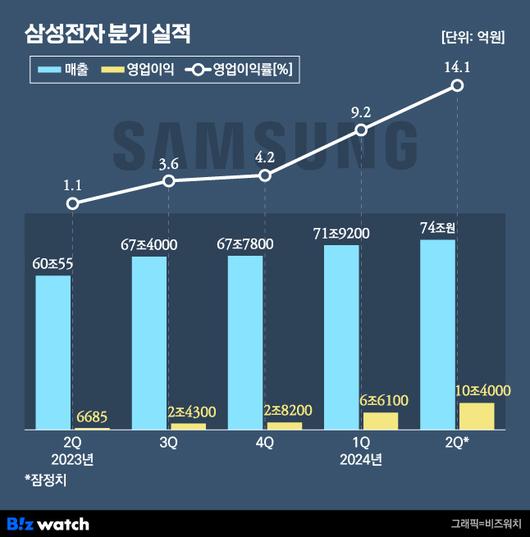

삼성전자가 약 2년 만에 10조원이 넘는 영업이익을 내며 '어닝 서프라이즈(깜짝 실적)'를 기록했다. 삼성전자의 반도체 사업을 담당하는 DS(디바이스솔루션) 부문이 전체 영업이익의 절반 이상을 책임지며 호실적을 이끈 것으로 보인다. 지난 1분기 5분기 만에 흑자 전환한 데 이어, 2분기부터는 본래의 '캐시카우' 역할을 되찾은는 것이다.

영업익 15.5배 늘었다

삼성전자는 올 1분기 매출이 74조원, 영업이익이 10조4000억원으로 잠정 집계됐다고 5일 밝혔다. 지난해 같은 기간과 비교하면 매출은 23.3% 증가했고, 영업이익은 15.5배 넘게 늘어났다. 실적 회복세에 접어들었던 지난 분기와 비교해도 매출과 영업이익이 각각 2.9%, 57.3% 증가했다.

삼성전자 영업이익이 10조원을 넘은 것은 지난 2022년 3분기(10조8520억원) 이후 7개 분기만이다. 작년 연간 영업이익(6조5700억원)도 크게 웃도는 수준이다. 영업이익률도 14.1%로 지난 2022년 3분기(14.1%) 이후 처음으로 두 자릿수를 회복했다.

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번 호실적은 증권사 컨센서스(전망치 평균)도 웃돌았다. 금융정보업체 에프앤가이드에 따르면 증권업계는 삼성전자의 1분기 매출을 73조8186억원, 영업이익을 8조3078억원으로 예상한 바 있다. 특히 영업이익의 경우 컨센서스 대비 2조원 이상 높아 어닝 서프라이즈에 성공했다.

이날 삼성전자가 사업부문별 세부 실적을 공개하지는 않았지만, 업계에서는 삼성전자의 핵심 사업인 반도체 사업이 본격적인 회복 궤도에 오른 것으로 보고 있다. D램과 낸드의 평균판매단가(ASP) 상승에 따라 메모리 반도체 실적이 시장 기대치보다 크게 개선된 것이다.

돌아온 반도체

증권가에서는 올 2분기 DS부문 영업이익이 약 4조6000억원 수준일 것으로 예상했다. 최근 2주(6월21일~7월4일) 동안 삼성전자에 대한 리포트를 낸 12개 증권사의 DS부문 영업이익 평균치는 약 4조6000억원 수준으로 집계됐다.

|

/그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 중 가장 높은 영업이익을 전망한 곳은 키움증권이었다. 키움증권은 DS부문이 5조750억원의 영업이익을 낼 것이라고 예상했다. 특히 반도체 사업이 호실적을 기록하면서, 비수기를 맞은 스마트폰과 부진한 가전 사업의 수익성을 메웠다는 분석이다.

박유익 키움증권 연구원은 "메모리 가격 상승률이 예상치를 넘어서 큰 폭의 수익성 개선을 이룰 전망"이라며 "비메모리 부문의 영업적자도 크게 축소될 것"이라고 내다봤다. 이어 "메모리 반도체의 판가 상승률이 시장 기대치를 넘어서며, 스마트폰의 수익성 부진을 상쇄시킬 것"이라고 전망했다.

가장 낮은 영업이익(4조660억원)을 예상한 한화투자증권도 메모리 가격 상승에 따른 DS부문의 실적 개선이 삼성전자 전체 실적을 끌어올릴 것으로 진단했다.

김광진 한화투자증권 연구원은 "이익 개선의 주요인은 메모리 가격 상승에 따른 DS 부문 이익 개선"이라며 "전 제품군에서 긍정적 수요 흐름이 지속됨에 따라 디램, 낸드의 ASP가 각각 15%, 14% 상승해 수익성이 개선됐을 것"이라고 추정했다.

다만 삼성전자가 당초 증권사 기대치를 웃도는 성적표를 내놓은 만큼, DS부문 실적 눈높이도 상향 조정될 것으로 예상된다.

3Q 맑지만…남은 과제는 '엔비디아'

3분기에도 반도체 업계 호황은 계속될 전망이다. 반도체 업체들의 고대역폭메모리(HBM) 증설로 D램 공급 부족 상황이 심화하면서 가격 상승이 이어질 것으로 예상되기 때문이다. 시장조사업체 트렌드포스에 따르면 올해 3분기 DDR5 서버 D램의 가격은 8~13%포인트 상승할 전망이다.

이런 가운데 삼성전자의 하반기 실적을 좌우하는 것은 'HBM'이 될 것으로 보인다. HBM의 '큰 손'인 엔비디아에 차세대 제품인 '12단 HBM3E'를 공급할 수 있을지가 관건이다.

|

삼성전자 HBM3E 12단 제품./사진=삼성전자 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

현재 SK하이닉스는 4세대 제품인 HBM3를 엔비디아에 사실상 독점 공급하고 있고, 지난 3월에는 5세대인 HBM3E도 공급을 시작했다. 삼성전자가 AI(인공지능) 반도체 랠리에 올라타고 실적 개선세를 이어가기 위해서는 엔비디아 HBM 납품이 절실한 상황이다.

김 연구원은 "HBM3E 시장에서의 성과 여부가 하반기 중요한 요소로 작용할 것"이라며 "이르면 8단 제품의 경우 3분기 초반, 12단 제품의 경우 3분기 말 고객사 품질 테스트 관련 유의미한 성과 확인이 가능할 것"이라고 전망했다.

이어 "일정대로 진행된다면 HBM 로드맵 관점에서 경쟁사와의 기술 격차가 과거 대비 대폭 축소되는 것이며, 올 4분기부터는 매출로 기여 가능할 것"이라면서도 "다만 추가 지연 가능성에 대해서도 배제할 수 없는 만큼 신중한 접근이 필요하다"고 짚었다.

삼성전자는 HBM 개발팀을 신설하는 등 대대적인 조직 개편에 나서며 AI 반도체 경쟁력 확보에 총력을 다하고 있다. 업계에 따르면 지난 4일 DS부문은 HBM 개발팀을 신설하는 조직 개편을 실시했다. 고성능 D램 제품 설계 전문가인 손영수 부사장이 신임 HBM 개발팀장을 맡았다. HBM 개발팀에서는 HBM3와 HBM3E뿐 아니라 차세대 HBM4 기술 개발에 집중할 것으로 예상된다.

이와 함께 어드밴스드 패키징(AVP) 개발팀과 설비기술연구소도 재편한다. 재편한 AVP 개발팀은 전영현 부문장 직속으로 배치돼, 2.5D, 3D 등 신규 패키지 기술 확보에 집중할 것으로 보인다.

한편, 잠정 실적은 투자자들의 편의를 돕는 차원에서 한국채택 국제회계기준(IFRS)에 의거해 추정한 결과다. 삼성전자는 오는 31일 실적설명회를 통해 사업본부별 세부 실적을 발표하고, 경영 현황 등 주주들의 관심도가 높은 사안에 대한 답변을 진행할 예정이다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.