2023년 기준 자산 13억원 이상 부자 중 800명 이민

1000명 중에 2명…중국은 1000명 중에 1명 수준

상속 제도·시스템 미비…“신탁 시장 활성화해야”

|

[게티이미지뱅크] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=김광우 기자] “최고 50% 상속세는 도저히 못 내겠다”

자산 100만 달러(약 13억원) 이상을 보유한 한국 부자들 중 약 800명이 해외로 이민을 선택해, 중국보다 이민 비율이 높은 것으로 나타났다. 고령화에 따라 상속이 점차 대중화되고 있는 반면, 관련 제도나 시스템이 합리적으로 정착되지 않은 결과라는 지적이 나온다.

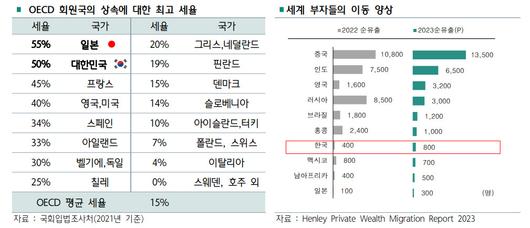

‘부자 이민’ 전세계 7위…최고 상속세율 OECD 2위

|

하나은행 하나금융경영연구소 ‘상속, 이제 모두가 준비해야 할 때’ 보고서 발췌. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

26일 하나은행 하나금융경영연구소는 ‘상속, 이제 모두가 준비해야 할 때’ 보고서를 통해 이같은 분석을 내놨다. 실제 국제 투자이민 컨설팅사 헨리앤파트너스에 따르면 2023년 기준 국내 순자산 100만 달러(약 13억원) 이상을 보유한 자 중 이민을 간 사람은 800명으로 전 세계에서 7번째로 많았다.

타국으로 이주한 부자가 가장 많은 국가는 중국(1만800명)이며 다음으로 인도(7500명), 영국(1600명) 순이었다. 한국은 7위를 차지했으나 총 인구수 대비 약 1000명 중에 2명으로 중국(1000명 중에 한 명)보다 비율이 높았다. 이들 다수는 미국, 캐나다, 호주 등 상속세율이 낮거나 아예 없는 곳으로 이주했다.

보고서는 우리나라의 상속 제도를 피하려 이민을 택한 부유층이 존재할 수 있다고 지적했다. 실제 우리나라의 최고 상속세율은 50%로 OECD 회원국 중 두 번째로 높다. OECD 회원국들의 직계 상속에 대한 최고세율은 평균 15% 수준이며, 1위는 일본(55%)이다. 아울러 한국의 조세수입 중 상속·증여세가 차지하는 비중은 2.42%로 OECD 평균(0.42%)과 비교해 6배가량 높다.

상속세 납부 대중화…2031년부터 ‘대상속시대’ 도래

|

우리은행 우리금융경영연구소 ‘일본 상속신탁 비즈니스 분석과 시사점’ 보고서 발췌. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

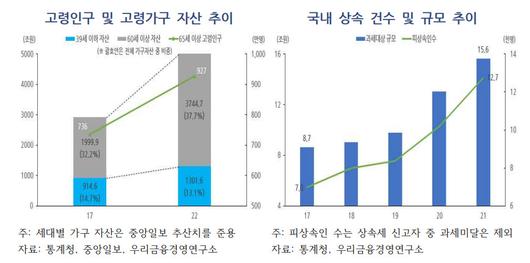

문제는 이러한 추세가 향후 더 확대될 수 있다는 것이다. 자산가치 상승으로 인해 상속세 납부 대상자가 늘어난 영향이다. 2022년 기준 상속세 납세인원(피상속인 수)는 사망자의 5%인 1만9506명, 총상속재산가액은 56조5000억원으로 각각 5년 전 대비 3배가량 늘었다. 인당 평균 총상속재산가액은 13억원에 달한다.

서울 아파트 매매중위가격이 10억원 정도라는 점을 감안하면, 서울에 아파트를 1채만 보유해도 잠재적 상속세 대상자가 되는 셈이다. 또한 하나금융경영연구소가 상속 경험이 있거나 향후 상속을 할 의향이 있는 대중을 대상으로 한 설문 결과에서도 70%는 상속세가 더 이상 부자들만의 세금이 아니라고 인식했다.

2031년부터 한국서도 ‘상속시대’가 도래할 수 있는 연구 결과도 나왔다. 우리은행 우리금융경영연구소가 발표한 ‘일본 상속신탁 비즈니스 분석과 시사점’ 보고서에 따르면 한국의 60세 이상 순자산 비중은 2017년 32.2%에서 2022년 37.7%로 빠르게 늘고 있다. 내년부터는 ‘초고령사회’에 접어들 예정이다. 일본이 2007년 초고령사회에 진입한 후 2013년부터 상속신탁이 대중화된 것을 고려하면, 한국 또한 2031년부터 상속이 본격적 사회문제로 진입할 수 있다는 게 보고서의 분석이다.

아울러 국내 상속재산분할 청구 건수는 2018년 1710건에서 2022년 2776건으로 늘어났다. 또 1~2인 가구 증가로 인한 상속세 공제 축소로 인해 과세대상 피상속인 수는 2017년 6986명에서 2021년 1만2749명으로 82%가량 증가했다. 이경훈 우리금융경영연구소 선임연구원은 “가까운 시일 내 상속의 중요성이 증대될 것으로 예상된다”고 말했다.

미비한 상속 제도…신탁 시장 활성화 지적도

|

우리은행 우리금융경영연구소 ‘일본 상속신탁 비즈니스 분석과 시사점’ 보고서 발췌. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

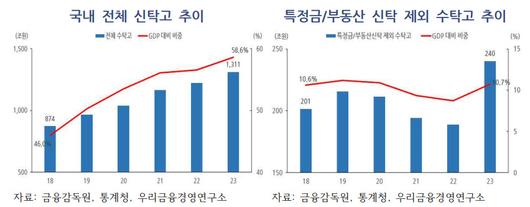

문제는 한국의 상속 제도가 도래할 사회 문제에 대응할 준비가 돼 있지 않다는 것이다. 실제 상속을 대비한 신탁 수탁고는 2023년 기준 1311조원으로 국내총생산(GDP) 대비 57% 수준에 불과하다. 일본이 GDP 대비 267%의 신탁 수탁고를 보유한 것을 고려하면 지극히 낮다. 아울러 특정금전·부동산신탁 위주로 형성돼 시장발전 자체가 초기 단계에 정체된 상황이다.

국내 금융사 또한 2020년 이후 상속신탁 상품을 적극 출시하고 있다. 하지만 신탁업 규제로 인해 산업 성장이 저해된다는 지적이 나온다. 신탁 가능한 재산이 제한적이고 합동운용 및 업무위탁 제한 등 규제가 있기 때문이다. 한국은 지정된 재산유형 외에 신탁이 허용되지 않으며, 특히 채무(담보대출 등) 및 보험청구권이 금지돼 주담대를 포함한 부동산·생명보험 승계가 제한된다.

이에 지난해 11월 채무·담보권 등 신탁 취급재산 다양화 등 내용을 담은 신탁업 혁신안이 국회에 발의됐다. 하지만 현재 국회 정무위원회서 계류 중인 상황이다. 이 선임연구원은 “신탁업 규제 완화 및 상속 관련 법률 정비 등이 추진될 경우 상속신탁 시장이 크게 성장할 것으로 기대된다”고 설명했다.

woo@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.