1분기 1천882.8조원…작년 4분기보다 2.5조원↓

가계대출 0.2조원 줄고 카드 미결제액도 2.3조원 감소

1년 만의 감소로, 높은 금리와 부동산 거래 부진에 대출 수요가 위축된 데다 정책대출 상품 공급과 연초 카드 사용도 적었기 때문이다.

|

가계빚 1년만에 줄었다…부동산 부진·정책대출 감소 등 영향 |

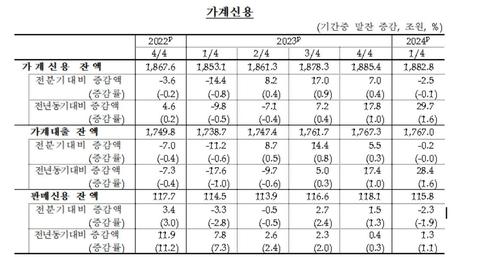

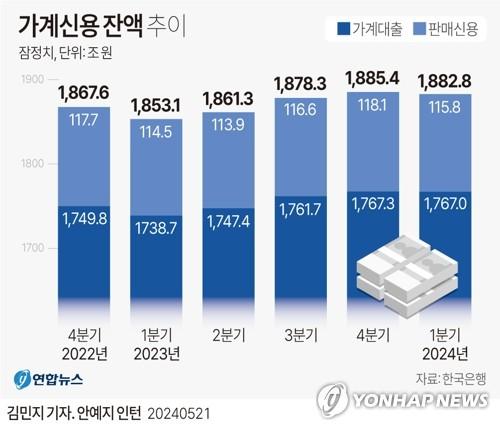

한국은행이 21일 발표한 '2024년 1분기 가계신용(잠정)' 통계에 따르면 3월 말 기준 가계신용 잔액은 1천882조8천억원으로, 역대 최대 기록이었던 작년 4분기(12월 말·1천885조4천억원)보다 0.1%(2조5천억원) 줄었다.

|

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

우리나라 가계신용은 통화 긴축 속에서도 지난해 2분기(+8조2천억원)·3분기(+17조원)·4분기(+7조원) 계속 늘었다가 결국 네 분기 만에 뒷걸음쳤다.

가계신용 중 판매신용(카드 대금)을 빼고 가계대출만 보면, 1분기 말 잔액이 1천767조원으로 전 분기 말(1천767조3천억원)보다 2천억원 감소했다.

가계대출 가운데 주택담보대출(잔액 1천76조7천억원)은 12조4천억원 늘었지만, 증가 폭이 작년 4분기(+15조2천억원)보다 줄었다.

신용대출을 포함한 기타 대출(잔액 690조4천억원)은 12조6천억원 줄어 열 분기 연속 감소세를 유지했다. 감소 폭도 전 분기(-9조7천억원)보다 커졌다.

대출 창구별로는 예금은행에서 가계대출이 3개월 사이 3조2천억원 늘었지만, 작년 4분기(+11조4천억원)와 비교하면 증가액이 3분의 1을 밑돌았다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출도 4조6천억원 불었다. 주택도시기금 대출(디딤돌·버팀목 대출 등)이 기금 재원을 중심으로 실행된 데다 증권사 대출(신용공여)도 증가세로 전환했기 때문이다.

반대로 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 경우 같은 기간 가계대출 감소 폭이 5조8천억원에서 8조원으로 확대됐다.

서정석 한은 금융통계팀장은 가계신용 위축 배경에 대해 "주택거래량이 작년 말 이후 감소하면서 주택담보대출 증가 폭이 줄었고, 주택금융공사 모기지(담보대출) 상품 등 정책대출 공급도 전반적으로 축소됐기 때문"이라고 설명했다.

아울러 "신용대출 감소의 경우 금리가 주택담보대출보다 높아 주택담보대출로 대환(갈아타기)되는 영향도 있다"고 덧붙였다.

1분기 가계 판매신용 잔액(115조8천억원)은 신용카드사를 비롯한 여신전문회사(-2조1천억원) 위주로 2조3천억원 줄었다.

서 팀장은 "경상 기준 신용카드 등 판매신용은 일반적으로 연말 4분기에 늘어났다가 연초 1분기에 줄어드는 패턴이 반복된다"고 설명했다.

|

[그래픽] 가계신용 잔액 추이 |

shk999@yna.co.kr

▶제보는 카카오톡 okjebo

▶연합뉴스 앱 지금 바로 다운받기~

▶네이버 연합뉴스 채널 구독하기

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.