지난해 에코프로의 가파른 주가 상승세를 두고 시장에서 논란이 일었다. 지나치게 고평가됐다는 우려와 함께 결국 개미지옥이 될 것이란 극단적인 전망도 나왔다. 어찌 된 일인지 시장의 우려는 현실화하고 있다. 계속된 주가 하락에 투자자의 원성이 커지고 있다. 주가 활성화를 위해 액면분할 카드까지 꺼내 들었지만 하락세를 막기엔 역부족으로 보인다.

|

지난해 큰 폭의 상승세를 기록했던 에코프로의 주가가 하락세를 기록 중이다.[사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

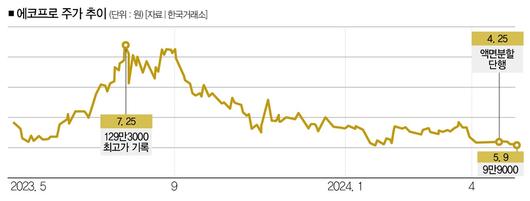

2차전지 양극재 대장주 에코프로의 주가가 좀처럼 회복하지 못하고 있다. 하락세를 멈추기 위해 액면분할까지 단행했지만 반등의 기미가 나타나지 않고 있다. 에코프로의 주가는 지난 9일 9만9000원을 기록했다.

액면분할 이후 첫 거래가 이뤄졌던 4월 25일 10만8100원으로 오르며 투자자의 기대감을 키웠지만 상승세는 오래가지 않았다. 액면분할 이후 7거래일 중 상승세를 기록한 건 2거래일에 불과했다.

액면분할은 무상증자와 비슷한 효과가 나타나는 것이 일반적이다. 가격이 비싼 주식을 쪼개는 액면분할을 단행하면 거래가 활발해지는 효과를 기대할 수 있어서다. 다만, 에코프로에도 액면분할 효과가 나타나고 있는지는 의문이다. 7일 기준 액면분할 이후 7거래일 평균 거래량은 222만269주를 기록했다. 액면분할 직전 7거래일 평균 거래량은 54만1860주였다.

그만큼 투자자의 투자심리가 꽁꽁 얼어붙었다는 건데 이는 액면분할 발표 직후 주가 흐름과 비교해 보면 알 수 있다. 에코프로가 5분의 1의 액면분할을 발표했던 지난 2월 7일 회사의 주가는 13.75% 상승했다. 다음날인 8일에도 11.92%의 오름세를 기록했다. 정작 액면분할 이후에 주가가 얼어붙었다는 거다.

지난해 초 11만원이었던 주가가 7개월여 만인 7월 25일 129만3000원으로 수직상승했던 것과는 180도 달라진 모습이다. 당시 주가 등락률은 1075.4%에 달했다. 연초 100만원을 에코프로에 투자했다면 1075만4000원의 수익을 올릴 수 있었던 셈이다. 한때 황제주에까지 등극했던 에코프로의 주가가 아래로만 흐르는 이유는 무엇일까.

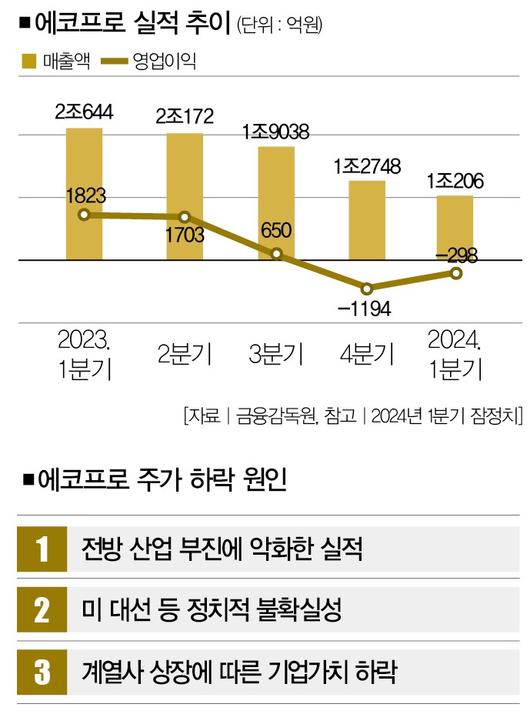

무엇보다 실적이 부진하다. 지난 2일 발표한 에코프로의 올해 1분기 실적(잠정치)을 살펴보자. 에코프로는 1분기 매출액 1조206억원, 영업손실 298억원을 기록했다. 같은 기간 매출액은 전년 동기(2조644억원) 대비 50.6% 감소했고, 영업이익(1823억원→-298억원)은 2122억원 감소하며 적자로 돌아섰다. 당기순이익도 425억원 적자를 기록했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

에코프로의 실적 부진은 전방산업(전기차 시장)의 부진 탓이 크다. 대표적인 글로벌 전기차 기업인 미국 테슬라의 올해 1분기 인도량은 38만7000대로 전년 동기(42만3000대) 대비 8.5% 감소했다.

다행히 테슬라를 맹추격하고 있는 중국 전기차 업체 비야디(BYD)의 인도량이 같은 기간 26만4647대에서 30만114대로 13.4% 증가했지만 낙관론을 펼치기엔 역부족이다. 지난해 4분기 인도량인 52만6409대와 비교하면 42.9% 감소했기 때문이다.

시장에선 전기차 시장의 부진을 캐즘(Chasm·대중화 전 일시적 수요감소) 현상에 불과하다는 전망이 나오고 있지만 단기간에 해결할 문제가 아니라는 건 투자자의 우려를 사기에 충분하다. 이안나 유안타증권 애널리스트는 "올 1분기 배터리 판매 가격이 20% 이상 떨어졌다"며 "2분기에도 니켈 등 주요 원자재 가격이 하락하면서 배터리 가격도 영향을 받을 것"이라고 분석했다.

실제로 2차전지 양극재의 핵심소재인 리튬 가격은 계속해서 떨어지고 있다. 한국자원정보서비스에 따르면 2022년 11월 ㎏당 580위안대였던 탄산리튬 가격은 지난해 11월 150위안대로 하락하더니, 4월(25일 기준)엔 109.5위안으로 더 떨어졌다. 리튬 가격의 하락은 에코프로의 수익성 악화로 이어질 수 있다는 점에서 악재로 여겨진다.

시장은 리튬 가격이 더 하락할 것으로 전망하고 있다. 리튬 수요보다 공급이 더 빠르게 늘어나고 있어서다. 에너지전문 시장조사업체 SNE리서치는 글로벌 리튬 생산량이 2030년 333만톤(t)으로 늘어나겠지만 수요량은 253만t에 그칠 것이라고 분석했다.

전기차 시장을 둘러싼 정치적 상황도 우호적이지 않다. 지난해 2차전지 시장이 투자자의 주목을 받은 주요 요인 중 하나는 미국의 인플레이션감축법(IRA·Inflation Red uction Act)이었다. 중국산 의존도를 낮추겠다는 게 미국의 의도였는데, 이는 한국 배터리 소재 업체에 호재로 작용했다. 미국의 탈脫중국 전략에서 기인하는 반사이익을 국내 업체가 얻을 수 있다는 기대감이 커졌기 때문이다.

그런데 IRA가 최근 불확실성 이슈에 휘말렸다. 발단은 11월 치러질 미 대선에서 조 바이든 대통령과 양자대결을 펼치고 있는 도널드 트럼프 전 대통령의 말이었다. 트럼프 전 대통령은 지난 2일 "바이든 대통령이 끔찍한 정책 결정들을 내렸지만, 그중에서도 전기차 보조금 정책은 특히 바보 같은 결정"이라며 "임기 첫날 전기차 보조금 지원을 중단할 것"이라고 밝혔다. 11월 대선 결과에 따라 IRA의 운명이 달라질 수 있다는 거다.

계속되는 계열사의 상장 이슈도 에코프로 주가엔 부정적인 영향을 미칠 가능성이 높다. 지난해 에코프로의 주가가 폭등한 데엔 배터리 양극재 제조 과정을 수직계열화했다는 점도 한몫했다.

시장은 전구체 전문생산업체 에코프로에이치엔과 양극재 생산업체 에코프로비엠 2개사를 제외한 나머지 계열사가 비상장사라는 점에 특히 주목했다. 계열사의 성장세가 지주회사인 에코프로의 기업가치 상승으로 이어질 공산이 컸기 때문이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하지만 이런 강점은 계열사 상장이 잦아지면서 힘을 잃고 있다. 에코프로는 지난해 12월 전구체 생산기업 에코프로머티리얼즈를 상장했다. 최근에는 수산화리튬을 제련하는 에코프로이노베이션의 기업공개(IPO)를 준비 중이라는 소식도 들린다. 3개에 불과했던 상장사가 5개로 늘어나는 셈이다. 이는 지주회사인 에코프로의 기업가치를 떨어뜨리는 요인으로 작용할 공산이 크다. 지주회사보다는 사업회사에 투자하려는 투자자가 늘어날 게 뻔해서다.

투자업계 관계자는 "계열사의 연이은 상장은 지주회사의 기업가치 하락을 부추길 수밖에 없다"며 "LG에너지솔루션을 물적분할한 이후 70만원대를 웃돌던 주가가 40만원대로 하락한 LG화학이 대표적인 사례"라고 꼬집었다.

에코프로 관계자는 "올 2분기까지 부진한 흐름이 이어질 것으로 보인다"면서도 "미래 성장 동력을 마련하는 데 필요한 투자는 계속할 것"이라고 말했다. 그는 "액면분할 효과는 조금 더 지켜볼 필요가 있다"며 "에코프로이노베이션의 구체적인 상장 일정은 아직 정해지지 않았다"고 덧붙였다. 전방산업인 전기차 시장의 부진에 정치적 불확실성 이슈까지 떠안고 있는 에코프로의 주가는 이전과 같은 상승세를 다시 한번 보여줄 수 있을까.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.