|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

저출생·고령화로 요양 서비스에 대한 수요가 증가하면서 보험사들이 요양 사업에 속속 뛰어들고 있다. 베이비부머가 노년기에 들어서면서 내년 한국의 초고령사회 진입이 확실시되는 가운데 보험사들은 치매·간병 등 요양 상품과 서비스를 새로운 성장동력으로 키우겠다는 전략을 세웠다. '간병지옥'이란 말이 나올 정도로 고령자 돌봄 문제도 심각해지면서 보험 산업의 역할을 강화해야 한다는 의견이 나오고 있다.

21일 보험업계에 따르면 국내 대형 보험사들은 요양 사업 확장에 나서고 있다. 선두 주자인 KB라이프생명은 자회사 KB골든라이프케어를 통해 작년 말 서울 종로구 평창동에 실버타운인 'KB평창카운티'를 완공한 데 이어 서초와 위례에서 운영 중인 노인 요양시설 'KB골든라이프케어'를 은평, 강동, 광교 등에 추가로 개소하기 위한 준비가 한창이다. 최근 실버타운 입주자를 대상으로 맞춤형 건강관리 서비스도 내놨다. DB손해보험도 요양 사업 자회사 설립을 추진하고 있다. 요양 사업이 활발하게 확장되며 생명보험협회와 손해보험협회 모두 올해 핵심 과제로 보험사들의 이 같은 사업에 대한 지원 확대를 꼽을 정도다.

보험사들은 정부가 2008년 노인장기요양보험을 도입한 뒤 요양 상품의 원조 격인 치매·간병보험을 본격적으로 출시해왔다. 이들 상품은 치매나 암, 뇌졸중, 상해 사고 등으로 일상생활 시 거동이 불편해 병원 등에서 간병이 필요한 경우 일정 금액을 보장해주는 '정액형' 상품으로 꾸준히 인기를 얻고 있다.

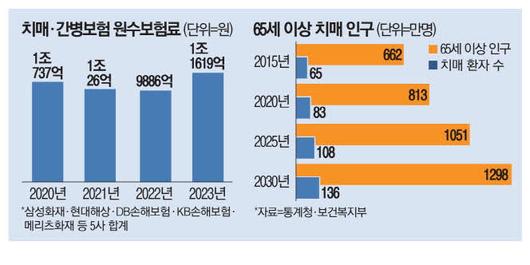

국내 5대 손해보험사의 작년 치매·간병보험 신계약 건수는 7만9288건으로 전년보다 13% 증가했다. 같은 기간 보험사가 가입자로부터 거둬들인 보험료도 전년보다 18% 증가한 1조1619억원으로 늘었다.

이 같은 요양보험은 현행 건강보험을 민간에서 보완해주는 효과가 기대된다. 송윤아 보험연구원 연구위원은 "과거 노인 세대와 달리 경제력과 소비력을 갖춘 베이비부머의 요양 욕구는 다양해질 것"이라며 "정부의 장기요양보험 제도로 대응하는 데 한계가 있다"고 진단했다. 국회예산정책처에 따르면 장기요양보험 재정은 내년부터 적자로 전환되고, 2031년엔 누적 준비금도 소진된다. 정부는 물론 여야가 총선 공약으로 간병 부담 경감 방안을 내놨지만 막대한 비용이 최대 걸림돌이다. 송 연구위원은 "보험 산업이 치매·간병 위험에 대한 보장 수요를 충족하고 정부의 부담도 보완할 수 있다"고 했다.

보험사들은 요양 사업을 기존 상품과 접목하기 좋고 성장잠재력도 큰 시장으로 보고 있다. 가령 보험사가 간병비를 현금으로 지급하는 대신 요양시설의 본인 부담 비용을 지원하거나 비급여에 해당하는 생활돌봄 서비스를 제공할 수 있다. 보험사가 보험 가입자에게 실버타운 입주 비용 일부를 지원해주는 방식으로 시너지를 내는 것도 가능하다. 이미 보험사들은 건강관리 앱, 안부콜 서비스, 병원·요양시설 입소 시 차량 에스코트, 간병 보호자 심리 상담 등 다양한 부가 서비스를 제공하고 있다. 하나금융경영연구소에 따르면 국내 요양 시장 규모는 2018년 8조원에서 2022년 14조4000억원으로 연평균 15.6% 성장하는 추세다. 이용자 수도 같은 기간 103만명에서 167만명으로 증가했다. 65세 이상 치매 환자는 작년에 100만명을 넘어섰을 것으로 추정된다.

보험사 관계자는 "요양 사업에 속도를 내려면 규제 개선이 급선무"라며 "정부가 최근 분양형 실버주택을 허용하는 등 고령층을 대상으로 하는 사업에 대한 규제가 완화되는 분위기에도 주목하고 있다"고 말했다.

아울러 보험사들은 '정액형' 요양보험을 넘어 '실손보장형' 상품에도 눈독을 들이고 있다. 요양시설이나 가정돌봄(재가 서비스)에 대해 한도 내에서 쓴 비용을 모두 보장하는 형태다. 하지만 최근 사회문제로 떠오른 실손의료비보험의 폐해를 답습할 수 있다는 우려는 걸림돌이다.

이 때문에 금융당국이 자기부담률과 적정 보장 한도, 보장 범위 등에 대한 가이드라인을 정한다는 방침을 세웠다. 금융당국은 요양 실손보장형 상품이 비급여와 관련한 각종 도덕적 해이, 상품 부실화 등 실손보험의 문제점을 답습하지 않도록 안전장치를 마련하겠다는 입장이다. 금융당국 관계자는 "건강보험 상품과의 관계 설정, 보험금 청구 간편화 등 검토할 내용이 많다"고 말했다. 금융당국 가이드라인은 일러야 올해 말께나 윤곽을 드러낼 전망이다.

[임영신 기자 / 박나은 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.