|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

4·10 총선 이후 '기업 밸류업 프로그램' 추진 동력이 약화될 것으로 우려되자 KRX 보험지수가 지난 12일 하루 만에 4.4% 하락하는 등 보험주의 조정폭이 커지고 있다.

지난달 배당락을 회복하지 못한 상태에서 올해 1분기 실적에 대한 기대까지 낮아지면서 보험업종 투자심리는 당분간 약화될 수밖에 없다는 전망이 나온다.

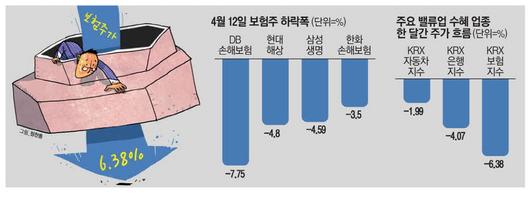

12일 유가증권시장에서 DB손해보험은 7.75%, 현대해상은 4.8%, 삼성생명은 4.59% 하락하는 등 보험주가 가파르게 추락했다. 원화값 하락에 외국인들이 매도세로 전환된 데다 연기금까지 매도 물량을 쏟아내면서 생명보험, 손해보험 등 보험주는 자동차, 은행, 지주 등 다른 밸류업 수혜 업종보다 하락폭이 컸다. 한국거래소에 따르면 최근 한 달간 KRX 자동차지수가 1.99%, KRX 은행지수가 4.07% 하락했는데, KRX 보험지수는 6.38% 떨어졌다.

현대해상은 지난 2월 2일 3만5450원까지 올랐던 주가가 4월 12일엔 2만8750원에 거래를 마쳐 밸류업 프로그램 전 주가로 돌아갔다. DB손해보험은 3월 14일엔 주가가 10만6200원까지 올랐으나 4월 12일엔 8만8100원까지 떨어져 한 달새 17% 하락했다.

삼성생명은 여소야대 상황에서 정부가 추진해온 배당분리과세가 국회 문턱을 넘지 못할 것으로 예상되자 4월 4일 9만3400원이었던 주가가 4월 12일 8만1100원으로 떨어졌다. 배당에 대한 누진세율이 완화되면 대주주는 배당을 늘릴 유인이 있지만 기존 배당 소득세에선 주주환원 확대 유인이 작다는 이유에서다.

보험의 경우 은행·자동차 업종에 비해 1분기 실적 모멘텀이 부족한 상황에서 가능한 주주환원 규모도 크지 않기 때문에 연초 기대감에 오른 주가가 정상화되는 과정을 밟고 있다.

작년부터 보험주 주가 상승 요인은 국제보험회계(IFRS17) 기준 도입에 따른 회계상의 이익 증가가 배당 증가로 이어질 것이라는 기대감 때문이었다. 그러나 이미 해당 이슈는 주가에 거의 반영된 상태다. 보험사들은 중장기 자본정책을 2분기 실적 발표 시즌인 8월에 발표하는데 그때까지는 밸류업 모멘텀이 소강 상태일 수도 있다.

작년엔 보험사들이 보유한 채권에 대해 대규모의 평가이익으로 실적이 큰 폭으로 상향됐다. 하지만 올 1분기엔 이를 기대하기 힘들고 경쟁도 계속 심화하고 있다. 작년에 이은 보험 계약서비스마진(CSM) 이익 조정 역시 실적엔 부정적이다.

생명보험사는 보험부채 적립이 증가할 것으로 보이고, 손해보험사는 실손보험금의 예실차(예상 보험금과 실제 보험금 차이로 실제 보험금이 더 많으면 손실로 잡힘)가 이익을 낮출 것으로 보인다. 신계약이 증가하면서 2분기에도 해약환급금 준비금이 늘어나는 재무 부담이 있다.

이홍재 현대차증권 연구원은 "1분기 실적 부진이 일회성 요인에 가깝다고 하더라도 순이익 추정치에 따른 배당 기대감 손실은 불가피하다"며 "당분간 업황 모멘텀이 없는 상황에서 실적 기대감도 낮아 차익 실현 압력이 높아질 전망"이라고 내다봤다.

[김제림 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.