상장사 42% 장부가치 이하

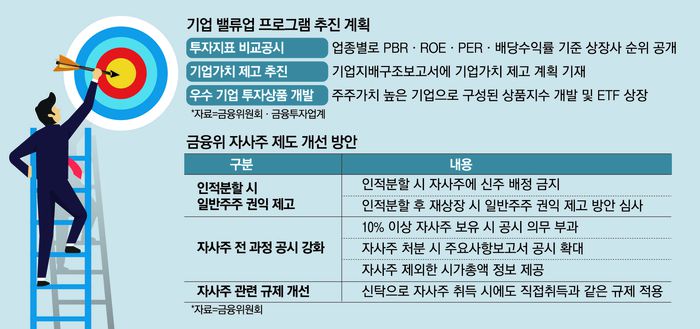

PBR부터 배당수익률까지

투자지표별로 순위 공개

주주가치 높은 기업만 모아

상장지수펀드로 상장 추진

상장기업 인적분할할 경우

자사주 신주배정 금지도

PBR부터 배당수익률까지

투자지표별로 순위 공개

주주가치 높은 기업만 모아

상장지수펀드로 상장 추진

상장기업 인적분할할 경우

자사주 신주배정 금지도

![김소영 금융위원회 부위원장이 30일 오후 서울 종로구 정부서울청사에서 열린 자사주 제도 개선 간담회에 참석해 발언하고 있다. [사진 = 연합뉴스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/18/2024/01/31/810eb9156aa44f79846620b10a3e9058.jpg) |

김소영 금융위원회 부위원장이 30일 오후 서울 종로구 정부서울청사에서 열린 자사주 제도 개선 간담회에 참석해 발언하고 있다. [사진 = 연합뉴스] |

최근 들어 개인, 기관 투자자들의 ‘국내 증시 이탈 미국 증시 쏠림’ 현상이 두드러지자 정부가 ‘코리아 디스카운트(한국증시 저평가)’를 해소하기 위한 대책 마련에 속도를 내고 있다.

저평가의 주요 원인으로 꼽히는 소액주주 이익을 침해하는 기업의 지배구조(거버넌스) 개선을 위해 자사주 관련 제도를 뜯어 고칠 예정이다. 또 상장사 스스로가 주가 부양을 위한 노력을 기울이도록 주가순자산비율(PBR) 등 주요 투자지표를 업종별로 비교 공시하는 기업 밸류업 프로그램도 준비 중이다.

이를 통해 현재 전체 상장사의 40%가 넘는 PBR 1 이하의 저평가 기업 비중을 확 낮춘다는 목표다.

30일 금융위원회는 김소영 부위원장 주재로 ‘상장법인 자기주식 제도개선 간담회’를 열고 기업이 인적분할을 하면서 기존 법인이 보유한 자사주에도 신설회사의 신주를 배정하는 관행을 금지하는 내용의 자사주 제도 개선안을 발표했다.

인적분할은 사업부문을 분리해 신설법인을 설립한 뒤 신설법인의 신주를 기존 주주에게 분배하는 기업 구조개편 방식을 말한다.

회사가 지주회사와 사업회사로 나눠지는 과정에서 주주들은 분할 비율에 따라 기존에 보유한 지분율 만큼 지주사와 사업회사의 주식을 배정받는다. 문제는 이 과정에서 지주사가 보유한 자사주에도 사업회사의 신주를 배정한다는 것이다. 현행 제도에서 자사주에는 의결권·배당권·신주인수권 등 거의 모든 주주권한이 정지된다.

다만, 인적분할과 관련해서는 법령이나 판례가 명확하지 않아 그동안 자사주를 보유한 법인 대부분은 기존회사가 보유한 자사주에 신설회사의 신주를 배정하는 것을 관행적으로 일삼아왔다.

이렇게 기존회사가 취득한 신설회사 주식을 최대주주가 새 회사에 대한 지배력을 강화하는데 악용하는 ‘자사주의 마법’이 횡행했다는게 금융당국의 설명이다. 대주주는 별도의 추가 출자 없이도 신설법인에 대한 지배력을 높일 수 있는 셈이다. 이에 당국은 상장법인에 대해서는 인적분할때 자사주에 신주를 배정하는 것을 차단하는 내용으로 자본시장법 시행령을 고치기로 했다.

또 인적분할 후 신설회사가 재상장을 추진하는 경우 배당 확대 등 일반주주의 권익을 제고하는 방안을 포함했는지에 대해 심사를 강화하기로 했다.

자사주 보유 비중이 10% 이상인 경우에는 이사회가 이 비중이 적정한지를 검토하고 사업보고서에 보유 사유와 추가매입 계획, 소각 및 매각 계획 등을 공시하도록 의무화한다.

자사주를 처분할때도 처분목적, 처분상대방 선정사유, 일반주주 권익영향 등에 대해 구체적으로 적도록 공시의무를 확대한다.

|

금융당국은 또 2월 중 발표할 ‘기업 밸류업 프로그램’을 통해 기존에 알려진 대로 상장사의 주가순자산비율(PBR)·자기자본이익률(ROE) 뿐 아니라 주가수익비율(PER)과 배당수익률까지 기준으로 삼은 상장사 순위를 공개할 예정이다.

해당 기업 순위를 업종별로 모아 비교공시하는 방안이 현재 유력한 것으로 알려졌다.

상장사가 작성하는 기업지배구조보고서에 기업가치 제고계획을 기재하게 하고 주주가치가 높은 기업들로 구성된 상품지수를 개발, 이를 추종하는 상장지수펀드(ETF) 상장을 추진하는 내용도 담긴다.

한국거래소에 따르면 지난 29일 기준 코스피·코스닥 상장사 2659개사 중 41.82%에 달하는 1112개사가 PBR이 1배 이하인 저 PBR 기업으로 나타났다. PBR이 1배보다 낮으면 기업이 보유한 자산을 장부가로 모두 팔더라도 시가총액이 그에 못 미친다는 뜻이다.

앞서 비슷한 제도를 도입한 일본의 경우 2022년 말 51%에 달했던 PBR 1 미만 상장사 비중이 1년만에 44%로 축소됐다.

특히 도쿄거래소가 상장유지 기준으로 ‘유통주식비율’을 제시하면서 이를 충족하기 위해 자사주를 소각하는 상장사들이 늘어났다.

이날 니혼게이자이신문(닛케이)에 따르면 지난해 자사주를 소각한 일본 상장사는 역대 최대인 324곳에 달했다. 지난해 11월 미쓰비시 UFJ 파이낸셜 그룹이 발행 완료 주식의 2.75%에 해당하는 350만주를 소각하는 등 30%에 달하는 101개사가 발행 주식의 5% 이상을 소각한 것으로 나타났다.

자사주를 소각하면 주식 수가 그만큼 줄어들고, ROE(자기자본이익률)가 떨어질 우려도 사라지는 만큼 대표적인 주가부양 정책으로 꼽힌다.

김재은 NH투자증권 연구원은 “일본 사례에서 주주환원 개선과 외국인 투자자 유입이 확인됐다”며 “한국도 기업가치 개선 정책이 밸류에이션과 주가에 영향을 끼칠 수 있기 때문에 기업의 변화 가능성에 대한 투자자들의 기대가 주식시장에 반영될 것”이라고 분석했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]