유안타증권 보고서

[이데일리 김인경 기자] 유안타증권은 국내 증시를 둘러싸고 있는 디스카운트 요인이 서서히 해소하고 있다고 평가했다. 또 중국의 부양책이 본격적으로 가동하며 증시가 상승할 것으로 내다봤다.

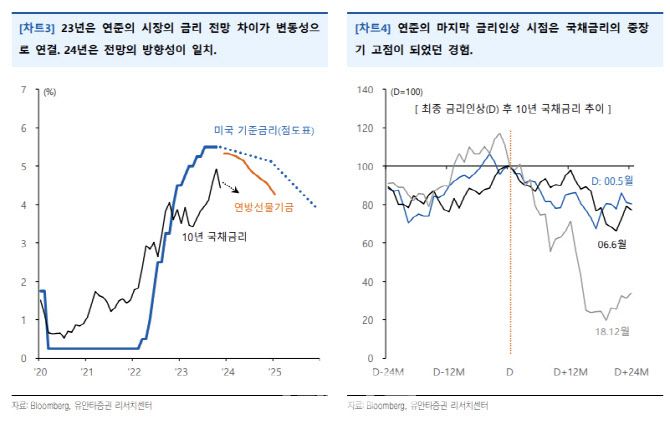

4일 민병규 유안타증권 연구원은 “10월이 국채금리 고점이라는 데에 시장 신뢰도가 높아지고 있으며, 달러지수도 약세 기조를 보일 것”이라고 말했다.

올해 미국의 경제는 예상보다 양호한 반면, 중국의 경제는 예상보다 부진했다. 모두 증시에는 악재였다는 판단이다. 그는 “미국의 양호한 경제는 금리 상승으로 연결됐고, 중국의 부진한 경제는 수요 감소로 연결됐기 때문”이라며 “먼저 금리 상승은 글로벌 증시의 밸류에이션 재평가로 연결됐다”고 지적했다.

4일 민병규 유안타증권 연구원은 “10월이 국채금리 고점이라는 데에 시장 신뢰도가 높아지고 있으며, 달러지수도 약세 기조를 보일 것”이라고 말했다.

올해 미국의 경제는 예상보다 양호한 반면, 중국의 경제는 예상보다 부진했다. 모두 증시에는 악재였다는 판단이다. 그는 “미국의 양호한 경제는 금리 상승으로 연결됐고, 중국의 부진한 경제는 수요 감소로 연결됐기 때문”이라며 “먼저 금리 상승은 글로벌 증시의 밸류에이션 재평가로 연결됐다”고 지적했다.

지난달 기준 전세계 47개국 중 45개국 증시의 밸류에이션이 12개월 선행 주가수익비율(PER) 기준 할인 구간에 진입해 있다. 민 연구원은 “모건스탠리캐피탈인터내셔널(MSCI) 선진국 지수의 경우 3.6%, 신흥국 지수의 경우 8.5%씩 할인됐다”고 지적했다.

다만 2024년에는 금리와 중국이 글로벌 금융시장에 미치는 영향력은 낮아질 것으로 판단했다. 민 연구원은 “초기 금리 상승을 초래했던 미국의 소비자물가지수(CPI)는 구성 비중이 높은 임대료의 하락이 진행되면서 방향성 하락에 대한 신뢰도가 높아지고 있다”고 강조했다.

이스라엘과 하마스의 전쟁은 여전히 상품 가격 상승(물가 자극)을 초래할 불확실성으로 남아 있지만 대선 일정을 고려하면 전쟁 억제를 위한 미국의 외교 행보는 강화될 것으로 보인다.

민 연구원은 미국 금리를 끌어올린 변수들이 순차적으로 해결되고 있다며 이미 시장과 연방준비제도(연준·Fed)가가 모두 같은 방향에 서 있다고 강조했다.

|

민 연구원은 “지난주 크리스토퍼 월러 연준 이사는 현재 통화정책이 2% 물가 달성에 적절한 수준이라 평가했는데 매파(긴축선호) 위원의 완화적 발언으로 인해 시장은 예상보다 빠른 금리인하 가능성을 반영(국채금리 하락)하고 있다”며 “‘10월 국채금리 고점’에 대한 신뢰도 역시 높은 것으로 판단되며, 달러 지수도 이를 반영해 약세 기조를 보일 것”이라고 기대했다.

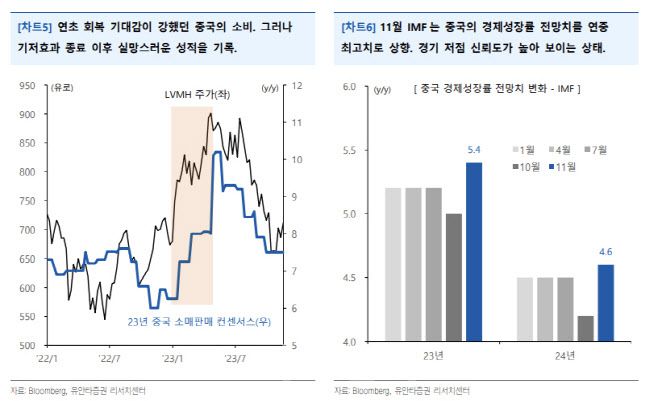

아울러 그는 중국에 주목했다. 최근 중국 정부는 보다 강도 높은 조치에 나서고 있는데 10월에는 1조 위안 규모의 추가 국채발행을 결의했고, 재정적자 목표도 이례적으로 상향했다.

민 연구원은 “증시에서는 은행주와 상장지수펀드(ETF) 직접 매입과 같은 직관적인 정책들이 가동되고 있다”고 강조했다.

사이클 측면의 회복이 기대되는 산업도 있다. 중국의 소매판매와 산업생산은 기저효과가 나타날 시점이 도래했고, 장기간 하락했던 공업기업 이익은 완만한 회복세를 보이고 있기 때문이다.

민 연구원은 “중국의 강한 회복은 기대하기 어렵겠지만 저점 신뢰도는 높아 보인다”고 덧붙였다.

|