“국민연금 덜 받아도 좋습니다”

지난 3월 NGO연구기관인 K정책플랫폼에선 흥미로운 결과가 나왔습니다. 대학(원)생 14명에게 소득대체율 30%와 40%를 두고 무엇을 선호하는지를 물었는데요. 소득대체율이란 가입 기간 평균 소득 대비 연금액의 비율을 말합니다.

소득대체율 30%안을 찬성한 청년이 처음엔 14명 중 9명이었는데, 전문가 토론 이후 12명으로 되려 늘었습니다. 자기가 받는 액수가 줄어드는데도 말이죠. 청년층은 왜 소득대체율을 낮추자고 주장한 것일까요? 박진 K정책플랫폼 공동원장은 “청년층은 자신이 국민연금을 수령하는 30~40년 후보다는 당장 내야할 보험료에 대한 부담을 더 크게 느끼는 것”이라고 설명했습니다.

지난 3월 NGO연구기관인 K정책플랫폼에선 흥미로운 결과가 나왔습니다. 대학(원)생 14명에게 소득대체율 30%와 40%를 두고 무엇을 선호하는지를 물었는데요. 소득대체율이란 가입 기간 평균 소득 대비 연금액의 비율을 말합니다.

소득대체율 30%안을 찬성한 청년이 처음엔 14명 중 9명이었는데, 전문가 토론 이후 12명으로 되려 늘었습니다. 자기가 받는 액수가 줄어드는데도 말이죠. 청년층은 왜 소득대체율을 낮추자고 주장한 것일까요? 박진 K정책플랫폼 공동원장은 “청년층은 자신이 국민연금을 수령하는 30~40년 후보다는 당장 내야할 보험료에 대한 부담을 더 크게 느끼는 것”이라고 설명했습니다.

![홍대거리 오가는 시민들. 2023.10.28 [사진=연합뉴스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/18/2023/11/26/b3f03d3d530245749134221eb3c3a84d.jpg) |

홍대거리 오가는 시민들. 2023.10.28 [사진=연합뉴스] |

정부와 정반대인 MZ세대 인식

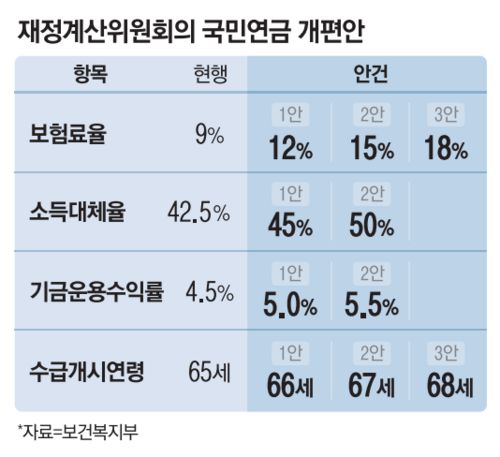

정부는 현재 ‘더 내고 덜 받는’ 국민연금 개혁안을 추진하고 있습니다. 핵심은 현행 보험료율을 최대 2배(9% → 12~18%)로 올리고, 최초 수급연령 역시 65세서 66~68세로 늦추는 겁니다. 기금운용 수익률을 현행 대비 높이겠다는 내용도 들어가 있습니다.만일 개혁안이 제대로 진행될 경우, 국민연금 고갈시점(2055년)을 한참 뒤로 늦출 수 있다는게 정부 설명입니다. 그러면 현재 MZ세대들이 은퇴할 2050~2060년에도 이들은 국민연금 수혜를 충분히 받을 수 있게 됩니다.

하지만 앞으로 20~30년 더 일해야할 MZ세대 대다수는 앞서 말한 K정책플랫폼에서처럼 “차라리 소득대체율을 낮추자”고 주장합니다.

|

그 이유는 현재 국민연금을 수령하고 있는 고령층의 고통분담이 정부안에서 빠져있기 때문입니다. 정부는 되려 소득대체율을 45%, 50%로 늘리는 안도 검토했었는데요. 최근에 아이를 가진 30대 대기업 직장인 최모씨는 “국민연금 요율을 높여도 고갈시점을 늦춘다고 하더라도 결국엔 우리 아이는 뼈빠지게 일해서 노인들 부양해야하는 건 똑같지 않느냐”며 “차라리 사적연금을 통해서 노후대비를 할테니, 국민연금을 덜 걷거나 아예 안걷었으면 좋겠다”고 말했습니다.

청년층이 이 같이 주장하는데는 이유가 있습니다.

이전과 다르게 청년층선 맞벌이가 흔합니다.

고용노동부 사업체노동력조사에 따르면, 근로자 1인당 월평균 임금은 374만2000원입니다. 375만원이라고 보고 소득대체율 40%를 적용하면 노후에 국민연금 월 150만원을 수령하게 됩니다. 국민연금연구원서 지난 2019년 설문조사를 통해 발표한 적정 노후생활비 (월 268만원)에 한참 못미치는 수준이죠.

반면 청년층은 소득대체율이 30%로 낮아져도, 맞벌이기 때문에 실제 노부부가 수령하는 액수는 고령층보다 높아집니다. 월평균 임금 375만원에 30% 소득대체율을 곱하면 한사람당 수령액은 112만원이고, 2명이 이를 수령할 경우 224만원입니다. 여기에 더해 직장에서 가입하는 퇴직연금 등을 더하면 적정 노후생활비를 무난히 달성할 수 있죠.

소득대체율을 현행처럼 가져가거나 혹은 높일 필요가 맞벌이 MZ직장인들에게는 없는 겁니다. 30대 공공기관 직장인 김모씨는 “국민연금에 내 돈을 떼이느니 차라리 연금저축계좌를 개설한 후 미국 나스닥ETF에 적립식으로 붓는게 더 수익성이 좋아보인다”며 소득대체율 인하에 찬성했습니다.

청년층의 요지를 살펴보면 국민연금 연금요율을 올리기보다는 차라리 소득대체율 인하를 통해 지출을 줄여서 국민연금 지속가능성을 확보하자는 여론이 큰 겁니다.

![[사진=연합뉴스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/18/4722/19/21/47221921b6ed49cdb198e23f90f92527.jpg) |

[사진=연합뉴스] |

전문가들도 소득대체율 인하 필요성 공감

전문가들도 국민연금 개혁안 논의서 소득대체율 인하가 빠져있다고 지적합니다. 최슬기 한국개발연구원(KDI) 국제정책대학원 교수는 “국민연금은 세대간 자원배분의 문제”라며 “ 2028년까지 40%까지 하향하기로 한 명목 소득대체율을 36%로 추가 하향 조정해야 한다”고 말했습니다.한국경제학회는 국민연금 개혁안과 관련해 올해 초 경제학자를 대상으로 설문조사를 했습니다. 총 47명이 응답했는데요. 기여율 인상(요율 인상)과 소득대체율 인하를 동시에 추진해야 한다는 의견이 근 30%로 가장 많았습니다. 이들 경제학자들도 국민연금 개혁안이 필요한 주된 이유로 “미래세대 부담이 커지는걸 방지해야 한다”고 말했죠.

실제로 1988년 국민연금 제도가 도입된 이래 역대로 개혁안은 두 차례 있었습니다.

1998년 제1차 연금 개혁의 주요 내용은 국민연금 소득대체율을 70%에서 60%로 인하하고 수급 연령을 60세에서 65세로 상향했습니다. 제1차 연금 개혁의 특징은 다른 이해집단보다 정부가 주도한 연금 개혁이라고 평가할 수 있는데, 그 이유는 국민연금이 1988년에 도입되었기 때문에 1990년대 중반까지 제도의 가입자와 수급자 규모는 매우 작아 제도개혁에 대한 국민들의 관심이 거의 없었기 때문입니다.

이후 2007년 제2차 연금 개혁이 실시됐는데 주요내용은 소득대체율을 60%에서 40%로 인하하는 것이었습니다. 현재 소득대체율은 42.5%고 앞으로 2028년까지 40%로 낮아질 예정이죠.

당장 시민단체에선 반발합니다. OECD(경제협력개발기구) 대비 3배에 달하는 노인 빈곤율(2020년 기준 40.4%)을 무시하고, 소득대체율을 낮추면 안된다는 주장인데요. 실제로 국민연금 평균 수령액은 현재 62만원에 불과해서 적정 노후생활비(268만원)을 크게 하회하고 있죠.

다만 다른 각도로 이 문제를 바라볼 수도 있습니다. 우선 국민연금 평균 수령액이 낮은 이유는 그만큼 국민연금을 덜 납부했기 때문입니다. 국민연금공단에 따르면, 국민연금에 30년 간 납입한 사람들의 평균 수령액은 157만2156원으로 평균 연금수령액(62만원) 대비 높습니다.

예상연금총액을 납부보험료로 나눈 수익비란 개념이 있습니다. 1940년대생은 수익비가 7배, 베이비부머 세대는 수익비가 4배에 달하죠. 국민연금 평균수령액이 62만원에 불과하다는 의미는 반대로 말하면 월 평균 15만원만 국민연금으로 냈다는 의미이기도 합니다. 이 같은 수익비는 고령화 사회가 지속되면서 점점 낮아지게 되어 있는데요. 최근 태어난 2020년생들의 수익비는 1배에도 못미칠 수 있다는 연구결과도 있습니다. 말그대로 납입액도 못받는 사태가 발생할 수 있다는 것이죠. 최슬기 교수는 “현재도 고령층들은 낸 것 대비 훨씬 많이 국민연금을 수령하고 있다”며 “기초연금 등 대체수단이 있는만큼 국민연금 소득대체율을 더 줄이는 쪽으로 가는게 맞다”고 설명했습니다.

노인빈곤율이 높다는 주장에 대해서도 통계의 함정이 있다는 지적이 나옵니다. 고령층 자산 70~80%가 부동산에 묶여있는데, 부동산과 같은 자산을 고하지 않은 통계란 것이죠. 실제로 한국보건사회연구원이 지난 2017년 부동산 자산 상태 등을 포함해 다시 노인 빈곤율을 계산했더니, 노인 빈곤율이 21%로 떨어졌습니다.

![[사진=연합뉴스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/18/2023/11/26/e1220ebbece5441a83d612c8dcb6773c.jpeg) |

[사진=연합뉴스] |

소득대체율 인하안도 검토해

지난 2차례 개혁안(1998년, 2007년) 모두 소득대체율을 조정하는 안을 검토했습니다. 하지만 현재 정부선 이 부분이 빠져있는 상황입니다.만일 정부안 중 중간안처럼 국민연금 요율을 15%로 올리면 어떻게 될까요?

그렇다면 근로자가 내야할 4대 보험료(건강보험도 법정상한선인 8%까지 올린다는 가정)는 현행 9.39%(임금 대비)서 12.9%로 올라갑니다.

월 400만원을 계약한 근로자는 현재 4대 보험료를 떼면 362만원(세전 임금)을 받아갑니다. 4대 보험료와 위와 같이 올라갈 경우 세전임금은 362만원서 348만원으로 줄어듭니다. 4대보험료율 인상에 따른 실질 임금하락 효과는 4%에 달합니다.

올해 상반기 근로자 1인당 실질임금은 355만8000원으로 지난해 대비 1.5% 하락했죠. 물가는 오르는데 임금이 그만큼 상승하지 못했기 때문입니다. 정향숙 노동부 노동시장조사과장은 “상반기 실질임금 하락은 (관련 조사를 시작한 2011년 이후) 처음”이라고 말했습니다.

이 상황서 국민연금 요율을 높이는 안에만 집중하고, 소득대체율을 낮추는 것을 빼버린다면 주로 국민연금을 납부하게될 MZ세대는 어떻게 생각할까요? 소득대체율 인하를 다시 고려해야 하는 이유입니다.

미국 아일랜드는 우리 수준으로만 걷어

|

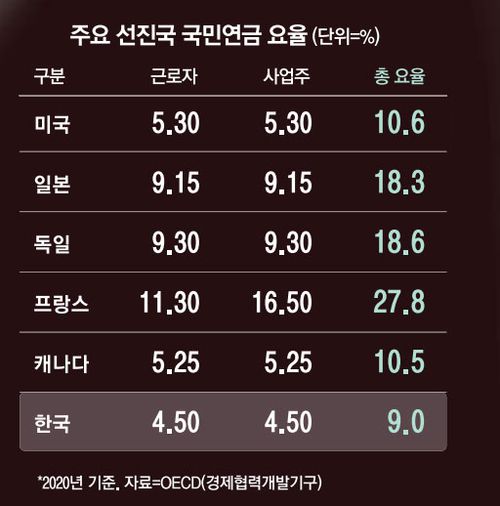

국민연금 인상을 주장하는 사람들은 OECD(경제협력개발기구) 국가들은 임금 대비 평균 18%를 걷어간다는 사실을 근거로, 우리 국민연금(임금대비 9%)은 적다고 말합니다.

실제로 국민연금을 임금 대비 18%나 그이상 걷는 국가가 많습니다. 프랑스(27.8%) 독일(18.6%) 일본(18.3%) 등이 이에 해당되죠.

하지만 그렇지 않은 국가들도 있습니다.

대표적인 나라가 미국입니다. 미국의 국민연금인 ‘노령유족연금 신탁기금 (OSAI·Trust Funds for Old-age and Survivors Insurance)’는 근로자와 사업주에게 각각 임금의 5.3%를 걷습니다. 우리 국민연금(근로자 사업주 각각 4.5%)과 거의 비슷합니다.

유럽서 그나마 성장을 하고 있는 아일랜드 역시 마찬가지입니다.

아일랜드는 사회보험료로 걷는 총 비율이 임금 대비 15.1%이고, 근로자가 4.0%, 사업주가 11.05%를 냅니다. 우리나라가 현재 근로자가 9.39%, 사업주가 10.60%, 도합 19.99%를 내는 것을 감안하면, 근로자에겐 우리 대비 절반만 걷는 셈입니다. 아일랜드 법인세는 12.5%로 우리 대비 절반이죠. 사업주·근로자 모두에게 인센티브를 주고 있는게 아일랜드 시스템입니다.

올해 초 미국 유력지 월스트리트저널에선 “유럽이 가난해지고 있다”는 기사를 실었죠. 미국과 유럽의 실질 GDP 격차가 2000년대 이후 커지고 있다는 점, 유럽이 점점 고령화·산업 경쟁력 도태로 인해 성장률이 둔화되고 있다는게 골자입니다.

미국 유럽의 차이를 발생시킨 요인 중 하나가 연금입니다. 고령화 시대에 맞게 유럽모델로 가게 될 경우, 가뜩이나 잠재성장률이 곧 0%까지 추락할 국내 경제에 있어서 꽤나 큰 비용부담이 될 것입니다.

재산세 감면 등 여러 정책 믹스해야

결국 중요한건 현재 나가는 지출을 줄이는 겁니다. 그 핵심 중 하나는 소득대체율을 더 줄여서 현재 받는 국민연금액을 줄이는 것입니다.청년층뿐만 아니라 고령층도 똑같이 고통분담을 해야 한다는 겁니다.

연금 실질 수령액은 줄지만 고령자 주거비 부담을 낮추면 어느 정도 타협안을 볼 수 있습니다.

이를 테면, 캘리포니아의 경우는 고령자(55세 이상)가 기존 주택을 처분하고 더 가격이 낮은 집으로 이사할 경우, 재산세를 기존 주택 매입가(캘리포니아는 주택 매입가가 보유세의 기준입니다)에 한해서만 내게끔 하는 제도를 운영 중입니다. 2억원에 주택을 사서 10억원에 팔고 8억원 집으로 이사하게 되면, 2억원분에 대해서만 재산세를 내는 것이죠. 우리는 제도가 같지 않아서 똑같이 시행할 순 없겠으나, 종부세와 같이 재산세에도 ‘고령자 공제’를 신설하는 방안 등이 검토될 필요가 있습니다. 오세훈 서울시장도 최근에 1주택 고령자에 한해 재산세를 30% 감면하자는 안을 요청한 바 있죠.

이밖에도 빈 집도 적극 활용해야 합니다. 통계청에 따르면 2020년 기준 전국의 빈집은 근 140만 가구에 달합니다. 주거가 없는 노인들은 빈집에 정착할 수 있게끔 하면서 주거비 부담을 낮춰줘야 합니다.

기초연금을 통해서도 어느 정도 사회안전망을 제공할 수 있습니다. 국민연금 소득대체율을 낮추면서 동시에 여러 보완대책을 통해 노인들의 실질소득을 높이는 방안으로 정책을 짜는 것이 필요해보입니다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]