|

경기 용인시 기흥구 경부고속도로 수원신갈IC 인근 고속도로. /뉴스1 |

대형 보험사가 독식하고 있는 자동차보험 시장에 변수가 등장했다. 내년 1월 보험 비교·추천 서비스가 출시되는데, 중·소형 보험사는 보험료를 최대한 낮춰 시장 점유율을 늘리겠다는 전략을 세웠다. 반면 대형 보험사는 플랫폼 추가 수수료를 고려해 오히려 보험료를 인상하겠다는 방침을 세웠다. 더 비싸게 판매해도 큰 타격이 없을 것으로 판단했기 때문이다.

◇ 최대 4.9% 수수료만큼 車보험료 비싸진다

1일 보험업계에 따르면, 핀테크업계와 보험업계는 내년 1월 출시 예정인 보험 비교·추천 서비스에 ‘표준 API’를 적용하기로 결정했다. 핀테크업계는 개별 API를 요구했는데, 보험업계 반발 속에서 서비스 출시가 코앞으로 다가오자 표준 API를 받아들이기로 했다.

하지만 핀테크업계는 표준 API 적용 시 정확한 보험료 산출이 어려울 것으로 보고 있다. 플랫폼에 명시된 보험료와 고객이 실제 내야 할 보험료가 다르면 반쪽짜리 서비스가 된다는 우려다. 업계 한 관계자는 “내년 1월 오픈이라는 상황을 고려하면 결국 표준 API로 갈 수밖에 없는 상황이다”라며 “정확한 보험료 산출이 어려울 수 있어 고객에게 잘못된 정보를 제공할 가능성이 있다”고 설명했다.

|

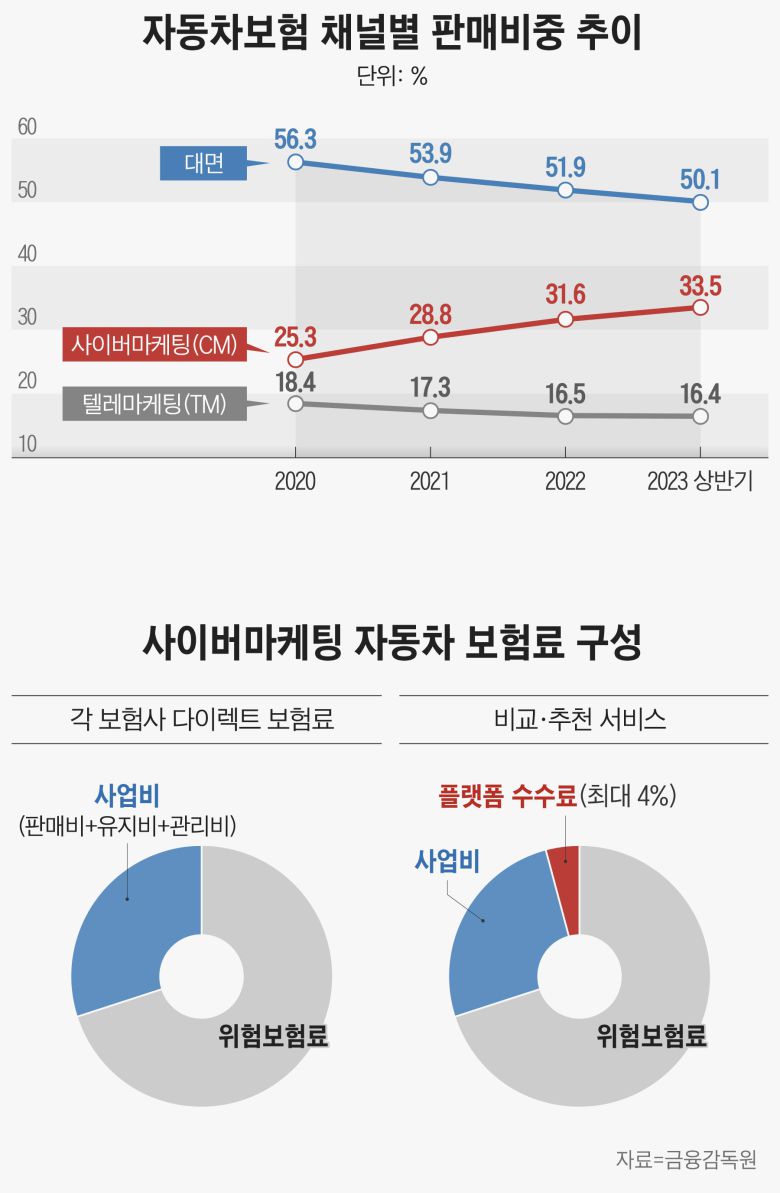

그래픽=손민균 |

특히 대형 보험사를 중심으로 플랫폼에서 판매하는 자동차보험에 새로운 요율을 적용한다는 소식까지 알려지면서 우려는 더욱 커지고 있다. 대형 보험사는 자사 홈페이지에서 가입 가능한 자동차보험보다 더 비싼 상품을 비교·추천 플랫폼에 올려놓을 방침으로 알려졌다. 플랫폼을 통해 상품을 판매하면 최대 4.9%의 수수료를 플랫폼에 지급해야 하기 때문에 보험료가 올라갈 수밖에 없다는 것이다.

업계는 대형 보험사가 보험료를 올려도 플랫폼에서 충분한 경쟁력이 있다고 보고 있다. 보험업계 한 관계자는 “수수료가 발생하는지에 따라 보험료가 달라지는 게 당연하다고 생각된다”며 “대면 채널과 텔레마케팅(TM) 채널 수수료가 다른 것과 마찬가지인 것”이라고 했다. 그는 “상위 4개 보험사보다 하위 보험사의 보험료가 더 비싼 것으로 알고 있다”며 “(중·소형 보험사가) 비슷한 요율에 맞춰 가격을 내려야만 시장에서 경쟁력이 생길 것”이라고 했다.

일각에선 보험사마다 각자 요율을 정해 보험료를 설정할 경우 서비스는 실패로 돌아갈 가능성이 크다고 보고 있다. 고객이 비교·추천 플랫폼보다 보험사 홈페이지를 통해 가입하는 게 더 저렴하다고 판단하거나, 가격이 천차만별이라 비교·추천 서비스 정확도가 떨어진다고 생각하기 시작하면 서비스 이용은 줄어들 수밖에 없다는 것이다.

금융위는 보험료 책정에 관여하긴 어렵다는 입장이다. 금융위 관계자는 “보험료를 올릴 것이냐, 내릴 것이냐는 회사별 전략이다”라며 “기존 CM에서 판매 중인 상품과 가격이 다를 경우 플랫폼에 ‘가격이 차이 날 수 있다’는 것을 명시하게 했다”고 말했다. 그러면서 “고객도 설계사를 통해 가입하는 게 편하다고 하면 더 큰 비용을 내더라도 설계사를 통해 보험에 가입한다”며 “우선 지켜봐야 한다”고 덧붙였다.

|

캐롯손해보험 로고. /캐롯손보 제공 |

◇ “점유율 늘리자” 중소보험사, 가격으로 승부수

반면 중·소형 보험사는 이번 비교·추천 서비스가 자동차보험 시장의 독과점을 깰 절호의 기회라고 보고 있다. 경쟁력을 갖춘 상품을 선보인다면 접근성이 좋은 비교·추천 플랫폼에서 더 많은 고객의 선택을 받을 수 있기 때문이다.

일부 보험사는 보험료를 최대한 낮춰 가격우위를 점해 점유율을 확보하겠다는 전략을 세웠다. 플랫폼에 수수료를 지급해 이익이 줄어들더라도 점유율부터 확보하는 게 우선이라는 것이다. 자동차보험은 올해 상반기 기준 삼성·현대·KB·DB손해보험 등 네 곳이 점유율 85.2%를 차지하고 있다.

특히 디지털보험사인 캐롯손해보험이 이런 전략을 적극적으로 활용할 것으로 예상된다. 캐롯손해보험의 자동차보험 점유율은 지난해 말 1.3%에서 올해 상반기 1.6%로 증가했다. 캐롯손해보험은 올해 1분기 109억원의 순손실을 기록했으나, 지난해 1분기(166억원 손실)에 비해 적자 폭을 줄였다.

보험업계 관계자는 “자동차보험은 다 비슷하기 때문에 플랫폼에서 우위를 가져가려면 보험료를 조정하는 수밖에 없다”며 “브랜드 파워로 점유율을 늘릴 수도 있지만, 보험료를 낮출 방법을 생각해야 한다”고 했다. 또 다른 업계 관계자는 “회사별로 자신에게 유리한 포지션이 어딘지에 따라 다른 전략을 사용하게 될 것”이라고 전망했다.

이학준 기자(hakjun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>