|

/사진=김다나 디자인기자 |

연금보험을 많이 판매한 생명보험사들이 3000억~4000억원 규모의 순이익이 감소하는 건 생명보험사의 '장수 리스크'가 현실화한 대표적인 예일 뿐이다. 생보사들은 지난해 연간 12조원 규모의 '생존 급여금'을 지급하는 등 장수 리스크에 직면했다. 장수 리스크를 회피하기 위해 요양업·상조업 진출 등이 대안으로 거론된다.

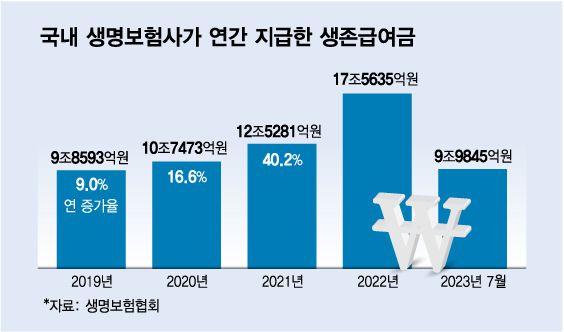

22일 보험업권에 따르면 올해 7월까지 전체 생보사가 지급한 생존급여금은 9조9845억원으로 10조원에 육박한다.

지난해 지급한 생존급여금은 17조5635억원으로 전년도 12조5281억원 대비 5조원 넘게 증가(40.2%)했다. 생존급여금은 2019년 9조8593억원을 기록했다가 2020년 이후부터 10조원대로 올라섰다. 생존급여금은 계약 기간 내에 사망하지 않은 고객에게 지급되는 보험금이다.

생존급여금 급증 뿐만 아니라 연금보험을 많이 판 보험사는 예상보다 길어진 기대수명을 실적에도 반영해야 한다. 연금보험 가입자는 보험료를 일정 기간 납입한 뒤 나이가 들면 보험사로부터 연금을 받는다. 가입자가 오래 살아 있을수록 보험사가 지급해야 할 연금액이 커지는 구조인데, 1990년대 이후 고금리에 가입한 계약자는 당초 예상보다 10년 이상 장수하면서 보험사엔 갈수록 부담이 되고 있다.

보험사의 장수 리스크 등장은 우리나라가 고령화 사회에 접어들면서 예견된 수순이었다. 출산율이 떨어지면서 신규 가입자가 줄고 있는게 보험사, 특히 생보사의 위협요인으로 꼽히고 있다.

이에 장수 리스크를 회피할 상품과 서비스를 적극적으로 발굴해야 한다는 의견이 제기된다. 대표적인 예가 요양업·상조업 진출이다. 생보사의 전통적인 역할은 요양이 필요한 고객에게 보험금을 지급하는 것이다. 그러나 이제는 요양시설을 운영해 직접 양질의 간병 서비스를 제공하는 역할이 생보사에 요구되고 있다. 실제 생보사는 요양업을 미래 먹거리로 보고 이를 위한 움직임을 보이고 있다. 최근 KB라이프생명은 요양업을 영위하는 KB골든라이프케어를 인수해 자회사로 뒀다.

노인 가입자를 위한 유병자·고령자 보험 등 신상품을 개발하는 것도 하나의 대안이 될 수 있다. 유병자·고령자 보험의 예로는 당뇨 합병증 보장 상품이나 치매장기요양 상품 등이 있다. 수년 전만 해도 고혈압이나 당뇨 등 만성 질환이 있는 유병자는 보험에 가입하는 것이 거의 불가능했지만 최근엔 유병자가 가입할 수 있는 상품이 차츰 늘고 있다.

다만 요양업 진출 등을 통해 장수 리스크를 해지하려면 규제 완화가 뒤따라야 한다. 현행법상 요양시설을 운영하기 위해선 시설 운영에 필요한 토지나 건물을 직접 소유하거나 공공부지를 임차해야 한다. 요양업을 막 시작하려는 생보사 입장에선 부담될 수밖에 없는 조건이다. 이로 인해 생보협회는 토지나 건물을 소유하지 않고 임차한 경우에도 요양시설을 운영하게 해달라고 정부에 요구하고 있다.

황예림 기자 yellowyerim@mt.co.kr 권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지