이복현 금감원장 "경영진 단기성과주의 비판"..단기납 종신보험·실손보험서 엇갈린 보험 CEO들의 행보

|

이복현 금융감독원장이 IASB(국제회계기준위원회) 핵심3인을 만나 '가이드라인'의 필요성을 언급한 배경에는 국내 보험사의 IFRS17(새 회계기준) 신뢰도 하락을 우려해서다. 실제로 실손의료보험과 단기납 종신보험에서 보험 CEO(최고경영진)의 판단과 행보는 극명하게 엇갈렸다. 근본적으론 임기 2~3년짜리 경영진(CEO)의 단기성과주의가 IFRS17의 좋은 취지를 왜곡하고 있다는 게 이 원장의 판단이다.

━

"5년후 회사 망가진다" 단기납 종신보험 경계한 삼성·교보생명은 왜?

━

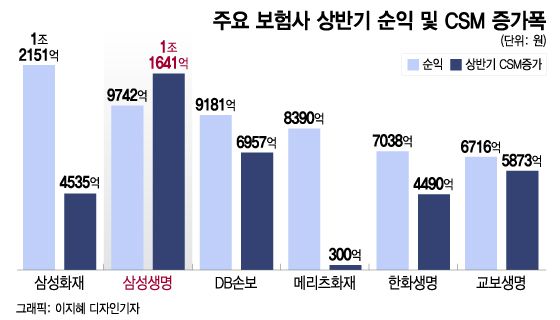

24일 금융당국과 보험업계에 따르면 자산기준 국내 보험사 1위인 삼성생명은 지난 6월 사장단 평가 항목(KPI)에서 '점유율'을 빼 달라고 요청한 것으로 전해졌다. KPI에서 점유율을 빼야만 5~7년 단기납 종신보험 판매를 중단할 수 있기 때문이었다. 신창재 회장이 대주주 경영을 하는 교보생명은 애초부터 이 경쟁에 '참전'하지 않았다.

올해 상반기 생명보험업권 최고 '히트상품'인 단기납 종신보험은 기존 20년 이상의 보험료 납입기간을 5~7년으로 줄이고 납입을 끝내면 곧바로 낸 보험료 이상을 돌려 받을 수(환급률 100% 이상) 있어 높은 인기를 끌었다. 중도 해지시 해지환급금을 아예 지급하기 않거나(무해지) 적게(저해지) 주기 때문에 보험료는 30~50%가량 싸다. 보장성 보험이라서 IFRS17 기준으로 많이 팔수록 계약서비스마진(CSM)이 불어나기 때문에 단기성과를 끌어 올릴 수 있다.

문제는 판매 후 5년이 지나면 보험사에 큰 부담이 된다는 점이다. 계약자들이 납입기간(5~7년)에 계약을 많이 해지하면 보험사로는 보험금을 돌지 주지 않아 좋지만 해지율 예상이 빗나갈 위험이 크다. 낙관적인 가정을 했다가 '줄파산'한 글로벌 보험사도 여럿이다. 환급률 100% 넘는 시점에 대규모 해지 사태가 벌어져도 보험사는 부담이다.

올해 상반기 생명보험업권 최고 '히트상품'인 단기납 종신보험은 기존 20년 이상의 보험료 납입기간을 5~7년으로 줄이고 납입을 끝내면 곧바로 낸 보험료 이상을 돌려 받을 수(환급률 100% 이상) 있어 높은 인기를 끌었다. 중도 해지시 해지환급금을 아예 지급하기 않거나(무해지) 적게(저해지) 주기 때문에 보험료는 30~50%가량 싸다. 보장성 보험이라서 IFRS17 기준으로 많이 팔수록 계약서비스마진(CSM)이 불어나기 때문에 단기성과를 끌어 올릴 수 있다.

문제는 판매 후 5년이 지나면 보험사에 큰 부담이 된다는 점이다. 계약자들이 납입기간(5~7년)에 계약을 많이 해지하면 보험사로는 보험금을 돌지 주지 않아 좋지만 해지율 예상이 빗나갈 위험이 크다. 낙관적인 가정을 했다가 '줄파산'한 글로벌 보험사도 여럿이다. 환급률 100% 넘는 시점에 대규모 해지 사태가 벌어져도 보험사는 부담이다.

삼성생명이 "점유율 경쟁을 하지 않겠다"고한 배경에는 단기납 종신보험이 5년 후 삼성생명에 부메랑이 될 수 있다는 판단에서다. 장기적인 경영 판단이다. 반면 일부 생보사는 금융당국이 이 상품 판매를 중단시킨 지난 8월까지 공격적인 영업에 나섰다.

|

━

'실손 12~15년 지나야 이익' 가정한 삼성·메리츠화재.."경영진 단기성과주의 없어야 IFRS17 정착"

━

손해보험사 경영진은 IFRS17 도입에 따른 실손보험 회계처리에서 입장이 극명하게 갈렸다. 삼성화재와 메리츠화재 실손보험에서 이익이 나는 시점을 각각 15년, 12년으로 가정, 보수적으로 반영했다. 반면 현대해상은 5년, DB손보와 롯데손보 등은 10년으로 짧게 했다. 회사별로 고객 정보, 상품 포트폴리오가 다를수 있지만 차이가 크다는게 당국의 판단이다.

한 당국 관계자는 "비슷한 상품인데 누구는 5년, 누구는 15년으로 해서 비교가능성 측면에 문제가 있다"고 말했다. 9월말 결산부터 적용하는 금감원 가이드라인에 따르면 이익이 나는 시점을 15년으로 해야 한다.

이 원장도 단기 성과주의를 경계했다. 그는 지난 7월 기자들과 만난 자리에서 "냉정하게 말씀드리면 보험사들의 상품은 7년, 10년 이상 가는 상품들로 구성돼 있는데 CEO, CFO(최고재무책임자)들은 단기 평가를 좋게 하려는 유인이 있을 수밖에 없다. 그런 측면에서 숫자의 왜곡을 가져올 수 있다"고 우려했다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지