금융당국, 비대면 주담대 제동

대출심사 적정성 점검 등 예고

카카오·케이뱅크는 어리둥절

금융당국이 가계대출 급증의 원인 중 하나로 인터넷은행의 비대면 주택담보대출 확장을 지적하며 대출심사의 적정성 등을 점검하겠다고 나서자 업계에서는 불만이 속출하고 있다. 저금리를 바탕으로 2·4분기 주담대 규모를 전 분기보다 5조원 넘게 키우면서도 대출심사가 원활히 이뤄져 민원건수는 단 1건에 불과했다는 것이다. 더구나 연말까지 중·저신용자 비중을 준수하기 위해서는 주담대 확장을 병행해 건전성을 담보해야 한다는 입장이다.

■비대면 주담대 문제 없어 "민원 업계 최저수준"

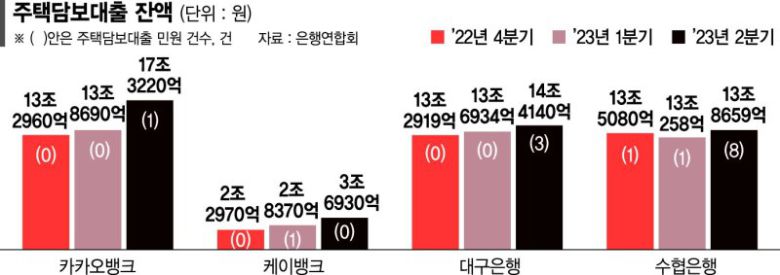

17일 은행연합회에 따르면 카카오뱅크의 지난 6월말 기준 주담대 관련 민원 건수는 지난해 말(0건)보다 1건 증가한 것으로 나타났다. 같은 기간 전세자금대출을 포함한 카카오뱅크의 주담대 잔액은 30.28%(4조260억원) 증가한 17조3220억원을 기록했다.

대출심사 적정성 점검 등 예고

카카오·케이뱅크는 어리둥절

|

금융당국이 가계대출 급증의 원인 중 하나로 인터넷은행의 비대면 주택담보대출 확장을 지적하며 대출심사의 적정성 등을 점검하겠다고 나서자 업계에서는 불만이 속출하고 있다. 저금리를 바탕으로 2·4분기 주담대 규모를 전 분기보다 5조원 넘게 키우면서도 대출심사가 원활히 이뤄져 민원건수는 단 1건에 불과했다는 것이다. 더구나 연말까지 중·저신용자 비중을 준수하기 위해서는 주담대 확장을 병행해 건전성을 담보해야 한다는 입장이다.

■비대면 주담대 문제 없어 "민원 업계 최저수준"

17일 은행연합회에 따르면 카카오뱅크의 지난 6월말 기준 주담대 관련 민원 건수는 지난해 말(0건)보다 1건 증가한 것으로 나타났다. 같은 기간 전세자금대출을 포함한 카카오뱅크의 주담대 잔액은 30.28%(4조260억원) 증가한 17조3220억원을 기록했다.

케이뱅크의 경우 지난해 말 주담대 잔액을 2조2970억원에서 올해 2·4분기말 3조6930억원으로 60.77%(1조3960억원) 확장하는 동안 주담대 민원 건수는 0건으로 동일했다. 전체 여신 중 주담대 비율이 6개월 전 21.3%에서 6월말 29.2%로 상승했음에도 민원 건수는 영향을 받지 않은 것이다.

이에 최근 금융당국이 은행권의 가계대출 급증의 원인으로 인터넷은행의 비대면 주담대을 꼽고 대출심사 과정을 점검하겠다고 나선 것은 과도하다는 불만이 나오고 있다. 비대면 주담대 특성상 소득심사 등 대출에 필요한 서류 확인 과정이 메뉴얼화 되어 이써 오류가 발생하지 않기 때문에 규모를 확장하면서도 민원 건수 관리가 잘 이뤄졌다는 것이다. 실제 카카오뱅크와 주담대 취급 규모가 비슷한 대구은행, 수협은행은 같은 기간 주담대 민원 건수가 각각 0건→3건, 1건→8건으로 증가했다.

가계대출 급증세를 견인할 만큼 인터넷은행의 주담대 비중이 크지 않은 것도 사실이다. 한국은행 금융시장동향에 따르면 올 2·4분기 국내 은행권의 주담대 시장은 총 814조8000억원으로 그 중 카카오뱅크의 주담대 잔액은 2.1%에 불과하다.

윤호영 카카오뱅크 대표는 이날 "전체 주택담보대출 시장에서 카카오뱅크의 주택담보대출이 차지하는 비율은 2% 수준"이라며 "가계대출 급증을 견인하는 주범이 아니다"고 반박했다.

■인뱅 "대출 원가 절감해 저금리 공급했을 뿐"

카카오·케이뱅크는 비대면 영업이 가능한 인터넷은행 특성상, 인건비·점포 유지비 등을 아껴 저렴한 대출 금리를 유지한 것이 주담대 확장에 주효했다는 입장이다. 카카오뱅크의 2·4분기 말 기준 저원가성 예금 비중은 57.4%로 은행권 전체 평균(39.4%)을 상회한다. 저원가성 예금은 금리가 낮은 저렴한 비용으로 자금을 조달할 수 있는 은행의 핵심 수신이다. 또 대출금리는 기준금리에 가산금리를 더해 산출되는데, 카카오뱅크와 케이뱅크는 가산금리가 0%대다.

실제 카카오뱅크의 지난달 분할상환식 주담대 금리가 연 4.02%로 전국 19개 은행 가운데 가장 낮았고, 케이뱅크(4.09%)가 그 뒤를 이었다. 다른 1금융권의 시중은행들은 연 4.12~4.91% 수준을 기록했다. 이런 저금리를 바탕으로 인터넷은행의 주택담보대출 중 대환대출 비중은 케이뱅크 50%, 카카오뱅크 60% 수준이다.

더구나 지난해부터 이어진 고금리 기조에 연체율이 높아진 상황이라 주담대 확장을 통해 수익성을 확보해야 연말까지 중·저신용자 대출 비중을 달성할 수 있다는 주장도 있다. 올 2·4분기 기준 중·저신용자 대출 비중은 △카카오뱅크 27.7% △케이뱅크 24.0%로 연말 목표치(30%·32%)에 미달한 상태다.

인터넷은행 관계자는 "주담대 신규 취급액이 성장할 수 있었던 것은 은행권 최저수준의 금리를 바탕으로 여신성장을 이뤄냈기 때문"이라며 "취약 계층에 적극적인 대출을 내주기 위해서는 주담대를 필두로 수익성과 재정 건전성을 확보해야 한다"고 말했다.