![[게티이미지뱅크]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2023/03/30/7aaeb7ddfe9a45dd925c0c7bb0b60c65.jpg) |

[게티이미지뱅크] |

[헤럴드경제=권제인 기자] 실리콘밸리은행(SVB) 파산을 비롯한 은행권 위기로 연내 기준금리 인하 가능성이 커지면서 채권 관련 상품의 수익률이 크게 높아졌다. 국내 개인투자자들도 연초 이후 기준금리 인하 가능성을 기대하며 채권에 자금을 쏟아붓고 있다. 다만, 이미 시장금리 수준이 크게 낮아진 만큼, 추가 하락 가능성과 추격 매수 여부를 두고 증권가의 의견이 갈리고 있다.

30일 금융투자업계에 따르면 연초 이후 개인들의 채권 투자는 계속해서 증가하고 있다. 금융투자협회에 따르면 2월까지 개인은 장외거래로 채권을 5조6621억원 순매수해 지난해 연간 순매수액(20조6113억원)의 4분의 1을 이미 넘어섰다.

채권 상장지수펀드(ETF)의 인기 역시 계속되고 있다. 개인은 이달 초부터 29일까지 ‘KODEX 미국채울트라30년선물(H)’를 408억원, ‘TIGER 24-10 회사채(A+이상)액티브’를 219억원 순매수했다. ‘ACE 미국30년국채액티브(H)’는 이달 14일 상장 이후 개인이 11일 연속 순매수해 순매수액이 100억원을 돌파했다.

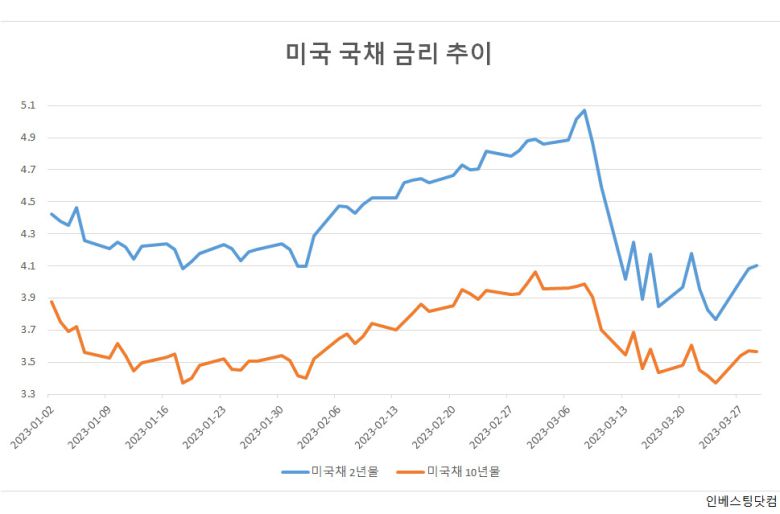

채권 금리가 급락하면서 관련 ETF 수익률도 급증하고 있다. 이달 5%를 넘겼던 미국채 2년물 금리는 금융권 위기 이후 급락해 3.77%선까지 하락했다. 미국채 10년물 역시 4.06%로 월초 고점을 찍은 뒤 29일 3.57% 수준에서 거래됐다. 채권 금리와 가격은 반대로 움직이므로 가격은 크게 상승한 셈이다.

‘KBSTAR 국채30년레버리지KAP(합성)’은 이달에만 12.72% 상승했다. ‘TIGER 국고채30년스트립액티브’, ‘KBSTAR 미국장기국채선물레버리지’, ‘KOSEF 국고채 10년 레버리지’ 등도 7~8% 수익률을 보였다.

|

이미 시장금리가 크게 하락한 만큼 증권가에선 추격 매수 여부를 두고 의견이 엇갈렸다. 고점 대비 미국채 2년물은 100bp, 10년물은 50bp가량 하락한 상황에서 추가로 금리가 하락할 가능성은 낮다는 판단이다. 채권의 추가 강세를 이끌 요인으로는 공통적으로 미국 연방준비제도(Fed·연준)의 ‘피벗’을 지목햇다. |

우혜영 이베스트투자증권 연구원은 “금리가 크게 빠진 상황에서 추가로 금리가 하락하려면 연준이나 한국은행이 연내 금리 인하 가능성을 시사해야 한다”며 “현재로선 각국 중앙은행이 추가 금리 인상도 가능하다는 입장”이라고 말했다. 현재 추가적으로 채권 ETF를 매입하기보다는 2분기 중반을 지나 금리가 상승한 뒤 다시 하락하는 지점을 눈여겨보라고 조언했다.

반면 신한투자증권은 은행 불안정성에 따른 경기 둔화 부담이 커지면서 연준의 긴축 강화가 어려워질 것이라며 채권의 투자 매력이 높아졌다고 봤다. 박민영 신한투자증권 연구원은 “단기간 시장금리의 가파른 하락으로 일부 되돌림이 나타날 수 있지만 폭은 크지 않을 것”이라며 “시차를 두고 은행의 긴축 여파가 실물 지표에 반영돼 시장금리의 하락 요인으로 작용할 것”이라고 설명했다.

다만, 한국 국고채에 대해선 기준금리를 30bp 이상 하회하고 있어 추가 매수가 부담스럽다며 시장금리가 기준금리에 근접하면 매수하라고 판단했다.

안예하 키움증권 연구원은 “향후 시장의 방향성을 결정한 요인은 금리 인상보다 인하 가능성”이라며 “실제 인하 가능성이 커지기 위해서는 금융불안이 고조되는 양상이 나타나야 한다는 전제가 필요하다”고 분석했다.

그러면서 “4월은 그간 가파른 강세 이후 숨 고르기 장세가 이어질 것”이라며 “향후 금리 인하 가능성과 인하 폭을 재평가하며 미국채 10년물 금리는 3.5% 레벨을 중심으로 등락을 이어나갈 것”이라고 덧붙였다.

|

eyre@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.