韓 선제적 기준금리 인상 반면 日 제로금리 유지

3대 국제신평사 韓>日 "견고한 성장세, 낮은 부채비율"

"韓 '노동생산성' 강점"...생산성 낮은 日, 홍콩-싱가포르-대만에도 추월

![윤석열 대통령과 김건희 여사가 일본 정부의 초청에 따라 오는 16∼17일 1박2일 일정으로 일본을 방문한다고 9일 대통령실이 밝혔다. 윤석열 대통령은 방문기간에 기시다 후미오 일본 총리와 정상회담을 가질 예정이며 김건희 여사는 기시다 유코 여사와 친교 행사도 진행될 예정이다. 윤석열 대통령이 지난해 11월 캄보디아 프놈펜 한 호텔에서 열린 한일 정상회담에서 기시다 후미오 일본 총리와 악수하며 기념촬영을 하고 있다. [연합]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2023/03/12/92def019f00a4e91b55808c84f6378a0.jpg) |

윤석열 대통령과 김건희 여사가 일본 정부의 초청에 따라 오는 16∼17일 1박2일 일정으로 일본을 방문한다고 9일 대통령실이 밝혔다. 윤석열 대통령은 방문기간에 기시다 후미오 일본 총리와 정상회담을 가질 예정이며 김건희 여사는 기시다 유코 여사와 친교 행사도 진행될 예정이다. 윤석열 대통령이 지난해 11월 캄보디아 프놈펜 한 호텔에서 열린 한일 정상회담에서 기시다 후미오 일본 총리와 악수하며 기념촬영을 하고 있다. [연합] |

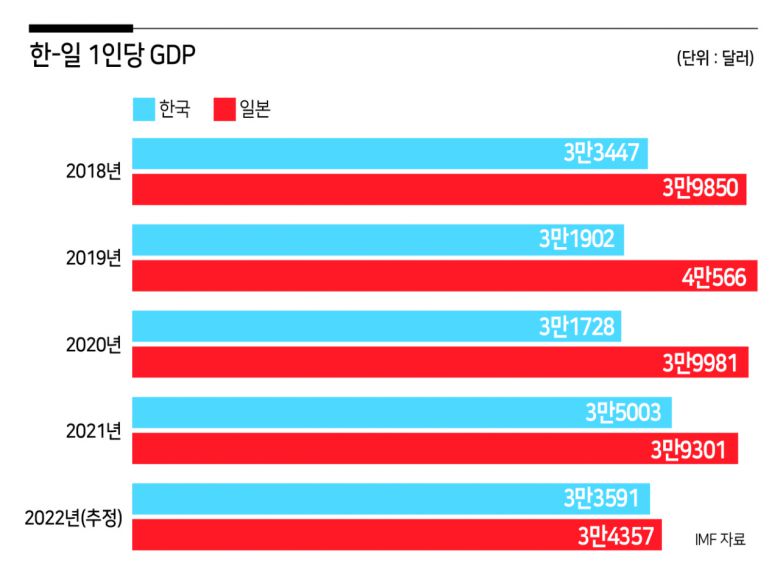

[헤럴드경제=김용훈 기자] 올해 한국의 1인당 명목 국내총생산(GDP)이 일본을 추월할 것으로 보인다. 엔저의 급격한 변동에 따라 지난해 역대 최소 차이로 좁혀진 한국과 일본 양국의 1인당 GDP는 2023년을 기점으로 역전되고, 갈수록 그 격차가 벌어질 것이란 전망이다.

12일 국제통화기금(IMF)에 따르면 일본의 1인당 GDP는 2021년 기준 3만9301달러다. 우리나라(3만5003달러)와 비교해 12.3% 많다. 하지만 2022년 추정치는 일본이 3만4357만달러, 한국이 3만3591만달러로 그 격차가 2.3%(766달러) 수준에 그친다. 언제나 우리보다 앞섰던 일본의 1인당 명목 GDP는 올해 역전될 것이라는 전망이 나오고 있다. 일본 민간경제연구소인 니혼게이자이연구센터는 지난해 12월 일본의 1인당 명목 GDP가 올해 한국에 추월당할 것이라는 전망을 내놨다. 이 연구기관은 애초 2027년 역전을 예상한 바 있다.

▶엔화가치 급락…원화는 선방=니혼게이자이연구센터가 그 시기를 4년이나 앞당겨 전망을 수정한 이유는 달러 초강세에 있다. 통화가치는 각국의 경제 펀더멘털을 반영한다. 작년부터 달러 초강세 상황이 이어지면서 엔화는 급락을 거듭하고 있다. 2021년 말부터 2022년 11월 말까지 엔화는 달러 대비 20% 떨어진 반면 원화는 10%정도 하락했다. 달러 환산 금액의 감소폭이 엔화가 더 컸다.

|

일본은행은 상당한 외환보유액을 기반으로 환율방어에 나섰지만 일본 엔화 가치는 지난해 10월 달러당 150엔에 근접하면서 32년 만에 최저치를 기록했다. 그럼에도 일본은행은 자의 반 타의 반 초저금리 통화정책을 유지하고 있다. 1000조엔이 넘는 국가부채 때문이다. 일본 대표 경제학자인 시라이 사유리 게이오대 교수는 국내 한 언론과 인터뷰를 통해 “물가상승률 2%를 목표로 내건 이상 금융 완화를 계속하는 것 말고는 방법이 없다”며 “한국의 최대 장점은 국가채무비율이 50%가 안 될 정도로 빚이 적다는 것”고 말했다. 한국은 미국 연방준비제도(Fed)보다 빠른 지난해 8월부터 기준금리를 올리며 국제 경제 변동에 대응하고 있다. 무역수지 적자가 지속되고 있지만 연간 기준 경상수지 흑자, 4000억달러 규모의 외환보유액으로 IMF 등으로 “선방하고 있다”는 평가를 받는다. |

▶국가 신용등급, 이미 韓〉日=우리나라의 강점으로 언급되는 것은 반도체와 소프트 파워다. 실제 한국의GDP 대비 R&D 비용이 4.8%( 2020년 기준)를 기록, 이스라엘(5.4%)에 이은 세계 2위였다. 또, 우리나라의 2021년 지식재산권 사용료 수입은 81억달러로, 전년보다 17%나 늘었다. 2000년과 비교하면 11배 증가한 수준이다.

|

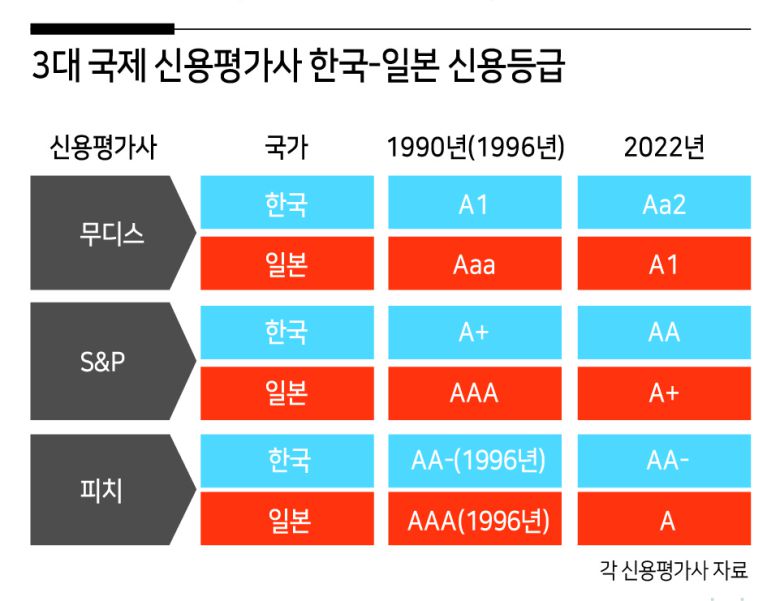

이러다 보니 무디스·S&P·피치 등 3대 국제 신용평가기관 신용등급 평가에선 이미 한국이 일본을 넘어섰다. 지난해 우리나라 신용등급은 무디스 Aa2, S&P AA, 피치 AA-를 기록했다. 이에 비해 일본은 무디스 A1, S&P A+, 피치 A 등으로 우리보다 낮다. 일본 경제가 장기 침체에 빠져 있는 가운데 한국은 견고한 성장세를 유지하고 있는 데다 일본이 250%가 넘는 국가채무비율을 기록하고 있는 반면 한국은 50% 수준이란 점도 국가 신용등급 평가에 영향을 미쳤다. |

니혼게이자이연구센터는 올해 역전된 한국과 일본, 양국의 1인당 명목 GDP의 격차는 갈수록 벌어질 것으로 봤다. ‘노동생산성’ 때문이다. 우리나라의 노동생산성은 2020년대 1인당 GDP를 약 5%포인트 끌어올렸지만 일본은 2%포인트에 그쳤다. 2020년대 1인당 GDP 연평균 증가율은 한국이 4.8%인 반면 일본은 1.3%에 그쳤다. 일본은 앞서 2007년 싱가포르, 2014년 홍콩 등에 1인당 GDP를 추월당했고, 대만에도 역전당할 가능성이 크다.

fact0514@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.