국민연금 제5차 재정추계 결과 27일 공개

4차때는 2057년 예상..1~3년 더 빨라질듯

[파이낸셜뉴스] 국민연금의 곳간 상황을 알려줄 제5차 재정추계 결과가 27일 공개된다. 가장 큰 관심사 중 하나는 기금 고갈 시점이다. 2018년 이뤄진 4차 재정추계에서는 현행 체계 유지 시 2057년이면 기금 고갈 사태를 맞을 것으로 예측했다. 새 정부에서 연금개혁에 속도를 내는 이유다.

25일 보건복지부에 따르면 국민연금 재정계산은 재정수지를 계산해 연금보험료 조정 및 기금운용계획 등이 포함된 국민연금 운영 전반에 대한 계획을 수립하는 과정으로, 법에 따라 5년에 한 번씩 하고 있다.

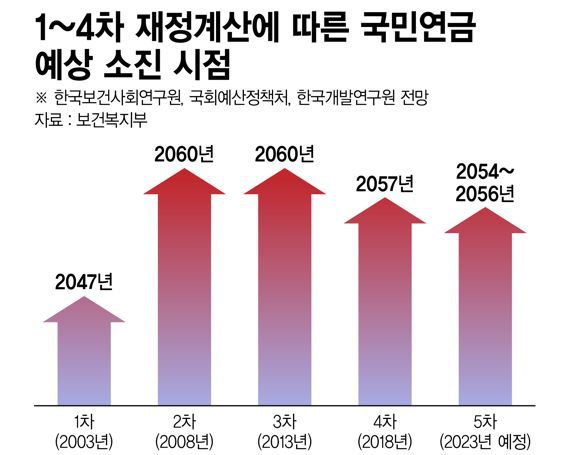

재정계산을 할 때는 기금 소진 시점이 제시된다. 4차 계산에서는 기금이 2042년 적자로 전환해 2057년에 소진될 것이라는 결과가 나왔다.

4차때는 2057년 예상..1~3년 더 빨라질듯

|

국민연금 자료사진.연합뉴스 |

[파이낸셜뉴스] 국민연금의 곳간 상황을 알려줄 제5차 재정추계 결과가 27일 공개된다. 가장 큰 관심사 중 하나는 기금 고갈 시점이다. 2018년 이뤄진 4차 재정추계에서는 현행 체계 유지 시 2057년이면 기금 고갈 사태를 맞을 것으로 예측했다. 새 정부에서 연금개혁에 속도를 내는 이유다.

"국민연금 고갈 2057년→?"…저출산·고령화 심화

25일 보건복지부에 따르면 국민연금 재정계산은 재정수지를 계산해 연금보험료 조정 및 기금운용계획 등이 포함된 국민연금 운영 전반에 대한 계획을 수립하는 과정으로, 법에 따라 5년에 한 번씩 하고 있다.

재정계산을 할 때는 기금 소진 시점이 제시된다. 4차 계산에서는 기금이 2042년 적자로 전환해 2057년에 소진될 것이라는 결과가 나왔다.

이번 5차 재정추계에서는 5년 전보다 더 암울한 결과지를 받는 것은 불가피해 보인다. 당시보다 저출산, 고령화는 심화했고 경제 전망도 어두워졌다. 4차 재정추계 당시 채택한 통계청의 장래인구추계 중위 시나리오상 합계출산율은 2020년 1.24명이었는데, 실제 2020년 합계출산율은 0.84명이었다.

가파른 인구 노령화에 따른 수급자 증가도 직면한 문제다. 지난달 28일 통계청이 발표한 인구동향 보고서를 보면 2070년이면 한국 인구는 3766만명 수준으로 급감할 것으로 예상되는데, 해당 인구의 절반 가까이(46.4%)는 65세 이상인 노인 국가가 된다. 경제 활동을 할 인구는 부족해지는 반면, 복지대상자는 감당할 수 없을 정도로 늘어난다는 말이다.

|

1~4차 재정계산에 따른 국민연금 예상 소진 시점 /그래픽=정기현 기자 |

"고갈 시점 2054∼2056년으로 앞당겨질 듯"

관건은 재정수지가 '얼마나' 악화할 것인지인데, 2018년 이후 여러 연구기관의 조사에선 연금 소진 시점이 2057년보다 1∼3년 가량 앞당겨질 것으로 전망됐다.

한국개발연구원(KDI)은 지난해 11월 '코로나19 이후 재정 여력 확충을 위한 정책과제' 보고서에서 국민연금이 2036년부터 적자로 전환하고 2054년에 완전히 고갈될 것이라고 예상했다.

한국보건사회연구원(보사연)은 같은 해 10월 '공적연금 재구조화 방안 연구' 보고서를 통해 국민연금이 현행대로 운영될 경우 2056년에 적립 기금이 소진될 것으로 예측했다. 국회예산정책처는 지난 2020년 연금 기금 소진 시점을 2055년으로 예상한 바 있다.

더 내고 늦게받자? 개혁안, 어떤 내용 담길까

기금 고갈 문제를 해결하기 위해서는 더 내고, 더 늦게 받는 식의 국민연금 체계 개편 논의가 활발하다.

정부는 지난해 5월부터 국민연금 개혁을 위한 전문가 포럼을 현재까지 13차례에 걸쳐 진행했다. 포럼에서는 다양한 개혁 시나리오가 제시됐는데, 대다수 전문가들은 보험료율 인상에 더해 지급개시 연령을 늦추는 '더 내고, 더 늦게 받는' 모수개혁 방식을 제시했다.

예를 들어 현행 9%인 보험료율을 2025년부터 매년 0.5%p씩 올려 12년 뒤인 2036년까지 15%로 올리면 기금 고갈 시점을 16년 늦출 수 있다는 분석이 대표적이다. 보험료율 인상은 불가피한 상황에서 매년 0.2%p씩 30년에 걸쳐 올리거나, 매 3년이나 5년마다 1%p씩 올릴 경우에도 10~15년의 기금 고갈 시점을 늦추는 효과가 있을 것이란 제안도 있었다.

5차 재정추계 결과가 공개되면 정부는 이를 바탕으로 10월까지 연금 개혁안을 마련한다. 이에 앞서 연금특위가 4월까지 운영되는데 특위 소속 민간자문위원회가 이달 말 연금개혁 초안을 내놓을 예정이다.

#국민연금 #연금개혁 #저출산고령화 #고갈시점