한국투자증권 보고서

[이데일리 원다연 기자] 미국 통화정책과 유동성 방향이 모호한 상황에서 보다 확실한 재정정책을 바탕으로 시장에 대응하는 게 유효한 전략이 될 수 있단 분석이 나왔다.

김대준 한국투자증권 연구원은 9일 보고서를 통해 “미국 통화정책에 대한 시장 기대와 연방준비제도(연준) 생각에는 여전히 차이가 존재한다”며 이같이 발표했다.

지난주 발표된 미 노동부의 고용보고서에 따르면 미국의 지난해 12월 비농업 부문 고용은 22만3000명 증가해 시장 예상치(20만명)를 웃돌았다. 12월 실업률은 3.5%로 전달 수정치인 3.6%보다 낮아졌고, 시간당 임금은 전월보다 0.3% 올라 전달의 0.4% 상승보다 둔화했다.

김대준 한국투자증권 연구원은 9일 보고서를 통해 “미국 통화정책에 대한 시장 기대와 연방준비제도(연준) 생각에는 여전히 차이가 존재한다”며 이같이 발표했다.

지난주 발표된 미 노동부의 고용보고서에 따르면 미국의 지난해 12월 비농업 부문 고용은 22만3000명 증가해 시장 예상치(20만명)를 웃돌았다. 12월 실업률은 3.5%로 전달 수정치인 3.6%보다 낮아졌고, 시간당 임금은 전월보다 0.3% 올라 전달의 0.4% 상승보다 둔화했다.

김 연구원은 “미 고용지표 결과가 예상보다 양호했지만 시장은 임금 상승률에 주목했다”며 “인플레이션 압력이 임금 상승에 영향을 받아왔단 점에서 이전보다 둔화된 임금 상승률은 시장에 상당 부분 안도감을 선사했다”고 밝혔다.

그는 다만 “시장의 기대와 달리 연준의 생각은 여전히 확고하다”며 “지난 FOMC 의사록에서 확인된 바와 같이 연내 기준금리 인하 전망은 아직 수면 위로 올라온 바가 없다”고 지적했다.

김 연구원은 특이 이번 주에 넘어야 할 산이 많다고 짚었다. 그는 “현지시간 10일 파월 연준의장 연설을 시작으로 12일 소비자물가(CPI)상승률, 13일 미시간대 기대인플레이션 등 통화정책에 상당한 영향력을 행사하는 이벤트가 예정돼 있다”며 “여기에서 하나라도 시장이 기대하는 바와 다른 흐름을 나타낸다면 주식시장의 상승 속도는 감속 상태에 빠질 수 있다”고 봤다.

미 통화정책의 방향성이 모호한 상황에서 투자자들은 보다 확실한 재정정책을 통해 투자 전략을 찾는 것이 바람직하다는 제언이다.

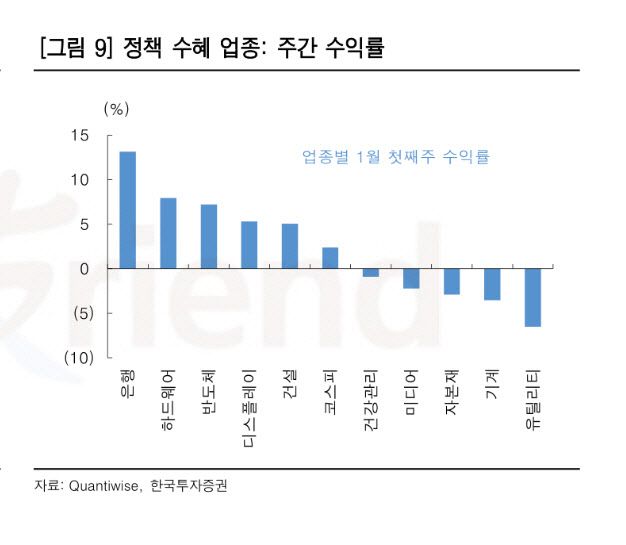

김 연구원은 “현재 주가 수익률 측면에서 보면 정부 정책 수혜 업종 중 은행, 건설 등 부동산 규제 완화 수혜주를 비롯해 하드웨어, 반도체, 디스플레이 등 시설투자 세액공제 혜택을 누릴 수 있는 종목이 강세를 나타냈다”며 “현재 주가가 오르지 않아 가격 부담이 크지 않은 원전, 방산, 바이오 등에 대해서도 다시 한번 관심을 둘 필요가 있다”고 밝혔다.

|