“5개 카드사에서 카드론 한도가 0원이 됐다. 지금 1개 카드사에서만 400만원 남았다. 정말 위험할 때 사용하려고 했는데 걱정된다.”

음식점을 운영하는 A씨(55)는 카드사에서 오는 문자가 제일 두렵다. 이달 들어 카드론 한도가 0원으로 줄었다는 문자가 쏟아지고 있어서다. 그는 “자영업을 하다 보니 수입이 일정치 않아 시중은행에서 대출이 쉽지 않다. 종종 카드론으로 급한 돈을 막고는 했는데 막막하다”고 말했다.

카드론뿐이 아니다. 12월 들어 몇몇 카드사를 중심으로 신용카드 이용 한도까지 크게 축소하고 있다. 한 온라인 재테크 카페엔 “B카드사가 이달 30일부터 무려 신용카드 사용 한도의 절반을 삭감한다는 통보를 받았다” “C카드사에서 총한도 1080만원을 350만원으로 깎았다. 연체한 적도 없는데 어떻게 이렇게 깎느냐”는 등 불만의 글이 줄을 잇고 있다.

음식점을 운영하는 A씨(55)는 카드사에서 오는 문자가 제일 두렵다. 이달 들어 카드론 한도가 0원으로 줄었다는 문자가 쏟아지고 있어서다. 그는 “자영업을 하다 보니 수입이 일정치 않아 시중은행에서 대출이 쉽지 않다. 종종 카드론으로 급한 돈을 막고는 했는데 막막하다”고 말했다.

|

그래픽=김영옥 기자 yesok@joongang.co.kr |

카드론뿐이 아니다. 12월 들어 몇몇 카드사를 중심으로 신용카드 이용 한도까지 크게 축소하고 있다. 한 온라인 재테크 카페엔 “B카드사가 이달 30일부터 무려 신용카드 사용 한도의 절반을 삭감한다는 통보를 받았다” “C카드사에서 총한도 1080만원을 350만원으로 깎았다. 연체한 적도 없는데 어떻게 이렇게 깎느냐”는 등 불만의 글이 줄을 잇고 있다.

한도가 남아 있어도 금리가 최고 수준으로 치솟아 쓰기 어렵다. 회사원 D씨(30)는 “불과 한 달 전만 해도 13.6%였던 카드론 금리가 12월 들어 19%로 올랐다는 메시지를 받아서 너무 놀랐다. 사실상 쓰지 말란 얘기 같다”고 말했다.

서민의 급전 창구이자 가장 쉽게 이용하는 금융서비스인 카드사의 문턱이 가파르게 높아지고 있다. 급격한 금리 인상으로 조달 비용은 치솟고 연체 위험도 커지자 카드사가 영업을 축소하며 관리에 나선 영향이다.

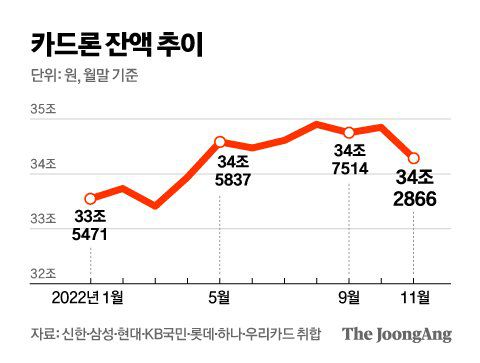

업계는 카드론(장기카드대출) 한도 줄이기에 적극적으로 나서고 있다. 여신금융협회에 따르면 지난 11월 말 기준 신한·삼성·KB국민·현대·롯데·하나·우리 등 7개 카드사의 카드론 잔액은 34조2866억원으로 한 달 전보다 5456억원 줄어든 것으로 집계됐다. 올해 들어 최대 감소 폭이다. 카드론은 8월까지만 해도 꾸준히 느는 모습이었으나 4분기부터 본격적으로 꺾이는 모습이다.

|

그래픽=신재민 기자 shin.jaemin@joongang.co.kr |

업계에선 카드론 잔액이 이달 들어 크게 준 건 각 카드사가 한도 축소에 나선 영향이라고 분석한다. 한 카드업계 관계자는 “카드론이 줄어든 건 올해 7월부터 총부채원리금상환비율(DSR) 규제에 카드론이 포함된 영향도 있겠으나, 11월에 큰 폭으로 줄어든 건 업권에서 한도를 본격적으로 줄이기 시작한 영향으로 보인다”고 전했다. 익명을 요청한 카드업계 재무담당자는 “이미 다중채무자 중 연체 위험이 있는 사용자의 카드론부터 차차 한도를 줄여나가는 방식으로 관리에 들어갔다”고 설명했다.

한도가 남아 있어도 치솟는 금리 때문에 이용 부담도 커진 상황이다. 여신금융협회에 따르면 지난 11월 말 기준 7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 카드론 평균 금리는 연 14.84%로 집계됐다. 카드론 평균 금리가 14%를 넘은 것은 올해 들어 처음이다. 지난달(연 13.92%)과 비교하면 0.92%포인트 상승했다. 우리카드는 신용점수 601~700점 차주들에게도 이미 연 19.69%의 최고 금리에 육박하는 이자율을 적용하고 있다. 이미 900점 이상의 초우량 차주들도 비씨카드를 제외하고는 모두 두 자릿수 금리를 적용받고 있다.

우려되는 건 카드사의 높아진 문턱이 신용위기의 불씨가 될 수 있다는 점이다. 서지용 상명대 경영학과 교수는 “카드론이나 현금서비스는 자영업자나 중저신용자가 주로 이용하는 만큼 안 그래도 취약한 이들 가계경제가 받을 타격이 우려된다”고 밝혔다.

김연주 기자 kim.yeonjoo@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지