저축은행과 대부업 가계대출 증가율이 은행의 2∼3배를 넘은 것으로 나타났다. 지난해 은행의 가계대출에 대한 규제 강화 여파로 대출 수요가 제2금융권으로 쏠리는 ‘풍선효과’가 발생한 것이다.

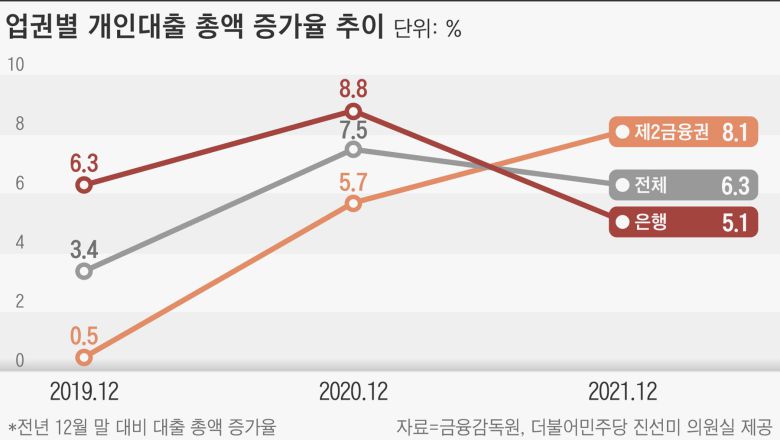

12일 국회 정무위원회 소속 더불어민주당 진선미 의원이 금융감독원으로부터 제출받은 ‘금융업권별 대출액 현황’에 따르면, 지난해 은행권 가계대출 증가율은 5.1%였다. 이는 2020년 은행권 가계대출 증가율인 8%대보다 낮은 규모다.

이에 비해 제2금융권의 작년 말 가계대출 잔액은 768조2658억원으로 전년 대비 8.1% 증가했다. 이는 2020년 증가율(5.7%)을 웃도는 수치로, 전체 금융업권 가계대출 총액의 증가율인 6.3%보다도 높았다. 제2금융권 가계대출 잔액은 올해 3월 말에는 771조원을 넘어섰다.

12일 국회 정무위원회 소속 더불어민주당 진선미 의원이 금융감독원으로부터 제출받은 ‘금융업권별 대출액 현황’에 따르면, 지난해 은행권 가계대출 증가율은 5.1%였다. 이는 2020년 은행권 가계대출 증가율인 8%대보다 낮은 규모다.

|

그래픽-=손민균 |

이에 비해 제2금융권의 작년 말 가계대출 잔액은 768조2658억원으로 전년 대비 8.1% 증가했다. 이는 2020년 증가율(5.7%)을 웃도는 수치로, 전체 금융업권 가계대출 총액의 증가율인 6.3%보다도 높았다. 제2금융권 가계대출 잔액은 올해 3월 말에는 771조원을 넘어섰다.

금융당국은 지난해 금리 상승 등을 우려해 은행권의 가계대출에 대한 규제를 강화했다. 은행권 가계대출이 막히자 대출 수요자들이 저축은행, 대부업 등 제2금융권으로 몰렸다.

특히 제2금융권 중에서도 저축은행과 대부업의 가계대출 잔액 증가율이 높았다. 지난해 말 저축은행의 가계대출 잔액은 40조1810억원으로, 전년 동기 대비 16.4% 증가했다. 새마을금고의 가계대출 잔액은 103조161억원으로 1년 사이 11.5% 늘었다. 대부업의 경우 지난해 말 가계대출 잔액은 10조3442억원으로 전년 말보다 12.2% 늘었다.

지난해 2금융권 대출을 가지고 있는 다중채무자 수도 증가한 것으로 나타났다. 작년 12월 말 다중채무자 수는 전년 대비 5.2% 증가한 450만2000명이었는데, 이들 중 제2금융권 대출을 끼고 있는 다중채무자는 전년보다 4.3% 증가한 413만8000명에 달했다.

다중채무자의 가계대출은 전년 대비 8.3% 증가한 600조6000억원이었다. 제2금융권 대출을 가지고 있는 다중채무자의 가계대출 총액은 전년 대비 7.9% 증가한 523조5000억원이었다.

진 의원은 “은행권에 대한 대출 규제 등의 ‘풍선 효과’로 2금융권에 가계대출 수요가 몰리는 현상이 나타난 것으로 보인다”며 “대출 부실이 일어나지 않도록 선제적인 대응이 필요하다”고 말했다.

정민하 기자(min@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>