[이데일리 김겨레 기자] 신한금융투자는 11일 롯데케미칼(011170)에 대해 고유가로 인해 시황 부진이 장기화되고 있으나 개선 가능성이 있다고 평가했다. 목표주가는 기존 30만원에서 27만원으로 하향했고 투자의견은 ‘매수’를 유지했다. 상승 여력은 37.4%다.

이진명 연구원은 “업황이 최악의 국면을 지나고 있는 상황에서 유가 급등으로 시황 부진이 장기화 되고 있다”면서도 “추가적인 둔화 보다는 개선 가능성에 초점을 둬야한다”고 밝혔다. 그는 “개선 가능성의 근거는 동계올림픽 이후 중국 수요 회복 및 부양책 기대감과 병목 현상의 점진적 해소”라며 “추세적인 반등이 나오기 위해서는 유가의 하향 안정화가 필요하다”고 부연했다.

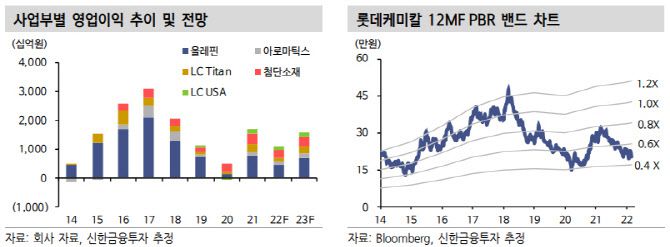

이 연구원은 “롯데케미칼은 지속적인 증설과 인수합병(M&A)을 통해 규모를 키워왔으며 다양한 지역에 투자함으로써 지역 및 원재료 다변화를 도모 중”이라며 “에틸렌 생산능력은 17년 대비 2배 확대됐으나 시가총액은 사이클 특성상 시황 변동에 따른 높은 실적 변동성과 멀티플 디스카운트로 7조원(2017년 13조원) 수준까지 감소했다”고 분석했다. 그는 “증설 중심에서 친환경 중심으로 투자 전략 전환을 통해 범용 제품 위주의 사업구조에서 고성장 탈 탄소 사업으로 변화해 안정성과 성장성을 추구할 전망”이라고 했다.

|

이진명 연구원은 “업황이 최악의 국면을 지나고 있는 상황에서 유가 급등으로 시황 부진이 장기화 되고 있다”면서도 “추가적인 둔화 보다는 개선 가능성에 초점을 둬야한다”고 밝혔다. 그는 “개선 가능성의 근거는 동계올림픽 이후 중국 수요 회복 및 부양책 기대감과 병목 현상의 점진적 해소”라며 “추세적인 반등이 나오기 위해서는 유가의 하향 안정화가 필요하다”고 부연했다.

이 연구원은 “롯데케미칼은 지속적인 증설과 인수합병(M&A)을 통해 규모를 키워왔으며 다양한 지역에 투자함으로써 지역 및 원재료 다변화를 도모 중”이라며 “에틸렌 생산능력은 17년 대비 2배 확대됐으나 시가총액은 사이클 특성상 시황 변동에 따른 높은 실적 변동성과 멀티플 디스카운트로 7조원(2017년 13조원) 수준까지 감소했다”고 분석했다. 그는 “증설 중심에서 친환경 중심으로 투자 전략 전환을 통해 범용 제품 위주의 사업구조에서 고성장 탈 탄소 사업으로 변화해 안정성과 성장성을 추구할 전망”이라고 했다.

이 연구원은 롯데케미칼이 2030년까지 고부가 제품 비중 확대와 친환경 사업 투자를 통해 매출 비중을 각각 40%(2021년 36%), 20%(2021년 4%)로 확대할 것으로 전망했다. 2030년 친환경 사업 매출액은 6조5000억원으로 배터리 소재(1조1000억원), 수소(3조원), 친환경 플라틱(2조4000억원)으로 예상했다.

이 연구원은 “배터리 소재는 분리막용 폴리에틸렌(PE), 전해액 유기용매 등을 추진 중이며 미국에 소재회사를 설립해 그룹의 배터리 사업을 담당할 것”이라며 “수소 사업은 30년까지 4조4000억원을 투입해 ‘생산→유통→활용’ 전 분야에 걸쳐 국내 점유율 30%를 달성할 것”이라고 내다봤다. 친환경 플라스틱은 기계적·화학적 재활용뿐만 아니라 생분해 소재까지 사업 분야를 확장할 예정이다.

그러면서 “현재 시황 부진 원인이 불황기와 유사하지만 높아진 이익 체력, 재무 구조 등을 비교할 경우 멀티풀이 더 낮을 이유가 없다”며 “현재 주가는 우려를 충분히 반영한 수준”이라고 밝혔다.