|

[아시아경제 이선애 기자] 국제유가 급등에 따른 비용 우려가 커지면서 코스피 영업이익률 하락에 대한 경고음이 커지고 있다. 연초 이후 코스피 영업이익 전망치가 상향 조정되며 긍정적인 흐름을 보였지만 2월 중순 이후 최근까지 재차 하향 조정되고 있다. 각 분기·연간 기준 ‘이익모멘텀 부재’에 대한 대응 전략을 세워야 한다는 목소리가 높다.

3일 금융투자업계에 따르면 국제유가는 10년 만에 최고로 올랐다. 2일(현지시간) 미국 서부텍사스원유(WTI) 4월 인도분 선물은 전장 대비 7.19달러(7%) 오른 배럴당 110.60달러를 기록했다. 2011년 5월 이후 최고치다.

과거 데이터를 기준으로 국제유가 급등이 코스피 영업이익률 변화에 영향을 미치는 시차는 평균 2개 분기다. 문제는 지난해 3분기 WTI 평균 가격이 70달러를 돌파하면서 2018년 3분기 전고점을 뚫었다는 것이다. 김민규 KB증권 연구원은 "WTI 상승률이 코스피 영업이익률 변화에 어느 정도 시차를 두고 영향을 주는지 분석해 보면, 2개 분기 이후부터 유의미한 영향을 주기 시작했다"면서 "2021년 3분기 WTI 급등 영향에 지금과 같은 강세가 이어지면 당장 1분기 실적 시즌부터 이익률 악화를 눈으로 확인하게 될 것"이라고 말했다.

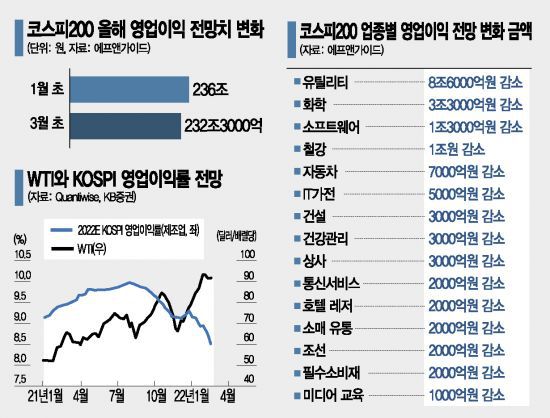

실제 유가 상승에 따라 이익률 전망 하향은 가속화되는 추세다. 영업이익률 전망은 코스피 제조업 기준 지난해 하반기 10%에 가까웠으나 8.5% 이하로 추락한 상황이다. 금융정보업체 에프앤가이드에 따르면 연초 코스피200의 올해 영업이익 전망치는 236조원에서 시작했으나 2월 중순 이후부터 하향이 시작돼 현재 232조3000억원까지 감소했다.

한지영 키움증권 연구원은 "최근까지도 대내외 불확실성 요인이 상존하고, 이익모멘텀 또한 부정적인 점을 감안하다면 추가적인 하향 조정 역시 가능하다"면서 "2020년 코로나19 초기 이후 처음으로 분기·연도 이익 전망이 모두 하향 의견 우위를 보여 부담스럽다"고 강조했다.

업종 역시 대다수 하향 압력 우위에 놓여 있다. 연초까지만 해도 업황 개선에 따른 반도체, 경제활동 및 물류 정상화에 따른 운송, 금리 상승 수혜를 입는 금융의 상향 모멘텀이 강했다. 그러나 2월 초 이후 유가 상승에 따른 인플레이션 압력 지속으로 유틸리티, 화학의 하향 조정폭이 확대됐고, 하향 조정 속도가 상향 조정되는 속도를 앞서는 상황이다.

코스피200 기준 유틸리티 업종의 영업이익 전망치는 연초 대비 8조6000억원이 빠졌다. 화학과 소프트웨어 역시 3조3000억원, 1조3000억원이 줄었다. 철강과 자동차는 각각 1조원, 7000억원이 줄었다.

이에 따라 업종별 투자 전략을 세울 때 비용전가능력을 필수적으로 고려해야 한다는 조언이 나온다. 비용부담이 증가하더라도 판매가격을 올려서 이익률을 방어할 수 있는 업종이라면 인플레이션을 유리하게 활용할 수 있기 때문이다. 비용전가능력은 매출이 늘어날 때 이익률의 편차를 보면 알 수 있다. 과거 매출이 늘어날 때 이익률을 꾸준히 유지했던 경험은 비용과 매출이 동시에 늘어나는 인플레이션 상황에서 비용 전가를 통해 이익률을 유지시킬 수 있다는 증거가 될 수 있다. 매출이 늘어나는 시기 이익률 편차가 크거나 이익률이 낮아지는 업종은, 비용전가가 제대로 일어나지 않았기 때문이다.

김민규 연구원은 "호텔·레저는 매출이 늘어나는 때에도 이익률을 유지했지만 유틸리티는 편차가 컸다"면서 "업종별 가격전가능력을 파악해보면 화장품, 의류, 완구, 필수 소비재, 미디어, 교육, 호텔, 레저서비스가 유리하고, 통신, 기계, 자동차는 중간 수준의 전가력을, 조선, 유틸리티, 건설 등은 전가능력이 떨어져 인플레이션에 불리할 가능성이 크다"고 분석했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>