|

대규모 추경으로 국채금리가 올라 결국 시중금리 상승 압력으로 작용하고 있다. 사진은 명동의 한 식당. [이승환 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서울에서 호프집을 운영하는 A씨는 요새 은행에서 미수금 독촉 전화에 시달리고 있다. 3년 전 장만한 아파트 담보대출에 코로나19 장기화로 늘어난 사업자금 대출금까지 합해 매월 300만원에 달하는 원리금을 갚아야 하는데, 손님 발길이 끊겨 월 수입으로 생활비를 충당하기도 쉽지 않은 상황이다.

A씨는 "금리까지 올라 상환 부담이 더 커졌다"며 "정부에서 지원금을 받아도 언 발에 오줌 누기밖에 안 된다"고 토로했다.

인천에서 스터디카페 2곳을 운영하는 B씨는 코로나19 장기화 여파로 대출을 늘려왔고, 현재 대출 잔액만 2억원에 이른다. 저신용 대출까지 끌어다 쓴 탓에 월 상환액 부담이 큰 B씨는 "코로나가 이렇게 장기화될 줄은 몰랐다"며 "당장 다음달 대출금을 제대로 갚을 수 있을지 걱정돼 잠을 이룰 수 없다"고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정치권이 국민 표심을 얻기 위해 14조원 규모의 정부 추가경정예산(추경)을 대폭 끌어올릴 뜻을 내비쳤다. 정부는 이번 추경을 통해 매출이 감소한 소상공인에게 300만원 상당의 방역지원금을 추가로 지급하고 소상공인 손실보상 재원을 기존 3조2000억원에서 5조1000억원으로 늘린다는 방침인데 정치권 논의 과정에서 지원 규모가 크게 늘어날 가능성이 제기된다.

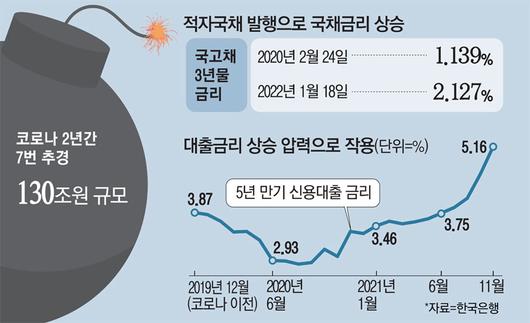

추경 재원은 사실상 '적자국채 발행'으로 충당할 수밖에 없다. 국채 발행 증가로 인한 국채금리 상승(채권가격 하락)은 곧 대출금리 상승을 뜻한다. '지원금 확대→국채 발행→금리 상승(채권값 하락)→은행 조달비용 증가→대출금리 상승→대출자 원리금 부담 가중'으로 이어지게 된다. 선거를 앞둔 정치권이 소상공인 지원 명목으로 생색내기용 추경에 드라이브를 걸고 있지만 결과적으로 취약계층의 이자 부담이 커지는 부메랑으로 돌아올 공산이 크다는 얘기다.

정부 고위 관계자는 "추경을 통한 소상공인 지원은 당장 눈에 드러나는 부분이지만 금리 상승으로 인한 서민경제 타격은 시차를 두고 반영된다"면서 "금리 상승으로 인한 원리금 상환 부담은 모든 경제주체에게 무차별적으로 영향을 주는 만큼 충격이 훨씬 더 크다"고 우려감을 표했다.

코로나19 충격으로 운영자금이 급해진 중소기업과 소상공인이 대출 규모를 크게 늘린 가운데 대출금리가 고공행진하고 있다는 점은 상당한 위협 요인이다. 18일 신용평가기관 나이스평가정보가 국회 정무위원회 소속 윤창현 국민의힘 의원에게 제출한 개인사업자(자영업자) 기업 대출 잔액은 지난해 11월 기준 632조원으로 조사됐다.

코로나19 사태 직전인 2019년 말(482조원)과 비교하면 2년 새 150조원(약 31%)이 불어났다. 이 기간 대출을 받은 자영업자는 209만5162명에서 276만9609명으로 67만4447명(약 32%) 급증했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대출을 끼고 있는 자영업자 1인당 대출액은 평균 2억2819만원으로 분석됐다. 매일경제가 한국은행 통계를 분석한 결과, 신용대출 금리는 지난해 11월 기준 5.16%로 2014년 10월(5.08%) 이후 7년 만에 5%대를 돌파했다. 코로나19 이전인 2019년 12월(3.87%)과 비교하면 1.29%포인트나 급등한 것이다. 주택담보대출 금리는 3.51%로 같은 기간 1.06%포인트가 올랐다.

사업자금으로 5년 만기 신용대출 2억2819만원을 받은 소상공인이 추경을 통해 방역지원금으로 300만원을 받더라도 1.29%포인트 금리 인상으로 인해 갚아야 할 이자 부담액은 2325만원에서 3132만원으로 807만원 늘어난다. 정부 지원금보다 2.7배 많은 돈을 이자 비용으로 내야 한다는 말이다. 향후 적자국채 발행과 한은 기준금리 인상이 겹치면서 금리가 추가로 오른다면 이자 부담액은 한층 가중될 수밖에 없다.

더 큰 문제는 자영업자 대출의 25%는 3곳 이상 금융기관에서 돈을 빌린 다중채무자라는 점이다. 금리 압박이 커지면 원리금 부담을 이기지 못하고 무너지는 자영업자들이 속출할 것이라는 우려가 나온다. 자영업자 가운데 다중채무자는 27만2308명으로 은행권에서 돈을 빌린 전체 개인사업자(276만9609명)의 9.8%에 달했다. 이들의 대출 잔액은 157조원, 1인당 대출액은 평균 5억7655만원에 달했다.

운용자금 마련을 위해 은행 빚을 늘려 잡았던 중소기업들도 직격탄을 맞는다. 한은에 따르면 지난해 3분기 기준 중소기업 대출 잔액은 1287조2000억원으로 1년 새 15.1% 급증했다. 같은 기간 대기업 대출(208조4000억원)이 1.4% 줄어든 데 비하면 자금 수요가 급증한 것이다.

중소기업 대출은 코로나19 추경이 본격화하기 전인 2019년 4분기만 해도 998조9000억원에 그쳤지만 2년 만에 288조3000억원이 불어났다.

중소기업중앙회가 지난달 500개 중소기업을 대상으로 실시한 중소기업 금융이용 실태조사에 따르면 중소기업이 10곳 중 4곳이 자금 사정이 악화됐다고 입을 모았다. 가장 큰 장애물로 대출금리(응답률 33.0%)가 손꼽혔다. 중기중앙회는 기준금리가 1%포인트 오를 때 중소기업의 영업이익 대비 이자 비용이 8.48%포인트 뛰어오르는 것으로 보고 있다.

이필상 전 고려대 총장은 "올해 본예산으로 잡힌 소상공인 지원 예산을 조기에 집행하면서 기준금리 인상 충격이 완화될 수 있도록 중소기업 금융지원 정책을 펼쳐야 한다"고 밝혔다. 오는 3월 종료되는 120조원 규모 소상공인 대출 만기 연장 조치와 함께 한은이 소상공인 등을 대상으로 하는 초저금리 대출 프로그램(금융중개대출)을 더 늘려야 한다는 의견도 나온다.

[김정환 기자 / 전경운 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.