|

[이미지 출처 = 하나은행] |

기준금리 인상으로 주택담보대출(주담대) 금리가 조만간 6%에 달할 것으로 예상되면서 갭투자·영끌족의 시름이 깊어지고 있다. 현재 시중은행의 변동금리형 주담대 금리는 연 5%에 육박한다. 신용대출 금리도 연대 5%를 웃돌 가능성이 높아졌다.

한국은행 금융통화위원회(금통위)는 지난 25일 기준금리를 0.25%포인트 올리면서 1%대로 진입, 20개월 만에 '제로금리 시대'가 막을 내렸다. 이에 따라 대출금리가 딱 기준금리 인상 폭 만큼만 올라도 대출자의 이자 부담은 3조2000억원 넘게 가중될 전망이다. 기준금리가 높아지면 그만큼 은행 등 금융기관의 조달 비용이 늘어나고, 결국 금융기관이 소비자에게 적용하는 금리도 올라갈 수밖에 없다.

한은의 '가계신용(빚)' 통계에 따르면 지난 9월 말 기준 가계신용 잔액은 1844조9000억원, 이 가운데 카드 사용액(판매신용)을 제외한 가계대출만 1744조7000억원에 달한다. 아울러 9월 기준 예금은행 가계대출 전체 잔액 가운데 74.9%가 변동금리 대출로 조사됐다.

은행 외 금융기관의 변동금리 비중도 같다고 가정할 경우 산술적으로 대출금리가 기준금리와 마찬가지로 0.25%포인트 오를 경우 대출자의 이자 부담은 3조2670억원(1744조7000억원×74.9%×0.25%)이나 불어난다.

지난 8월 금통위가 사상 최저 수준(0.5%)까지 낮아진 기준금리를 15개월 만에 처음 0.25%포인트 올렸고, 이날 다시 0.25%포인트 인상한 만큼 올해 늘어난 이자만 6조5000억원 정도로 추산된다.

시중은행의 지난 10월 말 기준 신규 주담대 평균금리는 3.42%로 지난 6월 말(2.75%) 에 비해 0.67% 포인트 상승했다. 같은 기간 한은 기준금리는 0.25% 포인트 올랐으나 주담대 금리산정의 기준이 되는 준거금리는 2배 이상 오른 0.64% 포인트로, 금리 상승을 이끌었다.

한국경제연구원은 기준금리와 기대인플레이션의 동반 상승으로 가계대출금리가 1.03%포인트 오를 경우 가계 이자 부담은 연간 17조5000억원 늘어나는 것으로 분석했다. 이를 2020년 기준 금융부채가 있는 가구(1174만 가구, 통계청)당 금액으로 환산 시 가구당 증가하는 이자 부담액은 연 149만 1000원에 이른다.

내년 1분기 내 기준금리 또 오르며 속도 빨라질듯

금융권에서는 물가상승률과 경제성장률 전망 등을 고려할 때 내년 1분기께에도 추가적인 0.25% 기준금리 인상을 내다보고 있다. 이럴 경우 기준금리는 1.25%로, 코로나 이전인 2019년 수준까지 오르는 셈이다.

최근 한은의 기준금리 인상으로 코픽스 등을 반영한 시중은행 대출금리가 오르면 영끌·빚투족의 이자 부담은 커질 수밖에 없다. 예를 들어 대출로 3억원을 연 3.5% 금리로 이용한다면 한 해 동안 부담하는 이자는 1050만원이다. 하지만 금리가 4.5%까지만 올라도 연 이자는 1350만원으로 늘어나게 된다. 월 부담 이자비용이 87만5000원에서 112만5000원으로 껑충 뛰는 셈이다.

더욱이 우리나라 가계부채 규모는 이미 경고등이 켜져 있는 상태다. 우리나라의 국내총생산(GDP) 대비 가계부채 비중은 104% 수준으로 2008년 미국 서브프라임발 금융위기 당시 가계부채 수준 99% 보다 높다.

직장인 A씨는 "월급은 그대로인데 앞으로 대출금리는 더 오를 거 같아 밤 잠을 설치고 있다"면서 "7억원이 넘는 변동금리형 주담대와 신용대출로 현재 부담하는 한 달 원리금만 200만원이 넘는데 앞으로 금리가 더 뛰면 곡소리가 나올 것 같다"면서 한숨을 내쉬었다.

대출이자 연 상승 폭 0.75%p로 묶어주는 '금리 상한형 대출' 관심↑

|

[매경 DB] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서울에서 직장인을 다니고 있는 B씨는 2억원을 30년간 갚는 주택담보대출을 연 2.5% 금리로 이용하고 있다. B씨가 매달 갚는 원리금은 79만원인데, 최근 기준금리가 인상되면서 원리금 부담이 늘어날까 걱정이 태산이다. 이에 금리 상승을 제한하거나, 월 상환액을 고정시키는 주택담보대출 상품을 찾아보고 있다.

대출금리 상승에 대한 금융소비자들의 불만이 들끓고 있는 만큼 '금리상한형'이나 '월상환액고정형' 대출 상품에 대한 관심이 높아지고 있다.

B씨와 같은 차주의 걱정을 덜어줄 수 있는 금리상한형 주택담보대출은 현재 국민·신한·하나·우리·농협·기업·SC제일·씨티·대구·부산·광주·제주·전북·경남·수협은행 등에서 판매 중이다.

금리상한형 주담대는 5년간 금리 상승 폭을 2%포인트, 연간 상승 폭을 0.75%포인트로 제한한다. 기존 변동금리 주담대 차주라면 별도의 갈아타기 없이 '특약'을 추가하는 방식으로 이용 가능하다.

금리 상승이 제한되는 만큼 기존 대출금리에 0.15~0.20%포인트의 가산금리가 붙어 기존 대출 이용 때보다 이자가 높아질 수 있다. 하지만 향후 금리 상승 폭이 크지 않아 특약이 필요 없다고 판단될 경우 언제든 해지도 가능하다.

B씨처럼 1년 후 금리가 2%포인트 상승했다고 가정하면 금리 상한 특약 가입을 했을 경우 금리는 3.4%(2.5%+0.15(특약)+0.75%(상한))로, 월 상환 원리금은 88만4000원이 된다. 특약에 가입하지 않으면 금리가 4.5%(2.5%+2.0%)로 올라 B씨는 월 100만6000원을 갚아야 한다. 특약에 가입하면 월 12만2000원을 아낄 수 있다.

이와 함께 '월상환액 고정형 주담대' 상품도 함께 눈여겨 볼 만 하다. 이 역시 변동형 대출금리보다 0.2~0.3%포인트 정도 금리가 올라가더라도 10년간 월상환액 증가 폭을 2%포인트로 제한, 장기상환을 계획 중인 차주에게 유리하다.

이 상품들은 그동안 소비자들의 외면을 받아왔다. 차주가 연 0.15~0.3%포인트의 금리를 추가 부담하는 구조 탓이다.

실제 KB국민·신한·우리·하나·NH농협은행 등 시중 5대은행의 금리상승리스크 완화형 주담대 판매건수는 지난 7월 출시 후 4개월 간 90건(183억5000만원)에 그쳤다. 금리상한형이 32건, 월상환액 고정형이 58건에 불과했다.

금융감독원 관계자는 "금리 상승 속도가 점점 빨라지면서 변동금리 대출을 받은 차주는 이자상환 부담이 가중될 수 밖에 없다"며 "금리상한형은 이용하던 은행에서 특약체결 형태로 가입할 수 있고, 월상환액 고정형 상품은 대환대출을 통해 이용하면 관련 부담을 줄일 수 있다"고 조언했다. 은행권은 앞으로 1년간 상품 판매 경과 등을 살핀 후 연장 여부를 결정할 방침이다.

"자고 나면 뛰는 대출이자"…카드 대출도 '금인권' 가능해요

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금리 인상기에는 예·적금 이자를 조금 더 많이 주는 상품을 고르는 것도 중요하지만, 요즘처럼 대출금리가 뜀뛰기 시작할 때는 자신에게 주어진 권리를 최대한 행사하는 것도 좋은 재테크 수단이 된다.

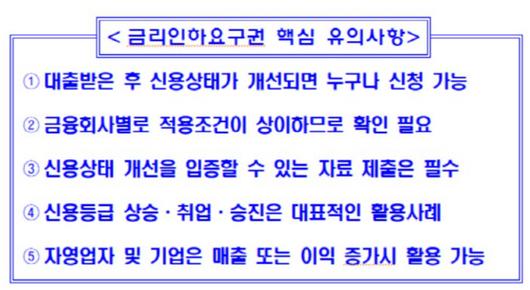

금리인하요구권(금인권)은 취업·승진·재산 증가 등으로 돈을 빌린 사람의 신용조건이 더 좋아졌을 때 은행, 카드사 등에서 자신의 대출금리를 깎아 달라고 요구할 수 있는 법적인 권리다. 지난 2002년부터 각 금융사에서 자율적으로 시행하다가 2019년 6월부터 법제화됐다. 금융사는 의무적으로 고객에게 금리인하요구권을 안내해야 하며 지키지 않으면 과태료 부과 대상이다.

실제 금인권을 활용해 대출이자 1.2%를 깎은 C씨의 사례를 보자.

C씨는 00은행으로부터 5000만원의 대출을 받아 이자를 내다가 지난해 연말 정기인사에서 부장으로 승진한 뒤 거래은행을 찾아가 부장 승진 사실이 기록된 재직증명서 등을 제출, 이자율을 낮춰줄 것을 요구했다. 이에 00은행에서는 하루 만에 C씨에게 대출이자 1.2%를 깎아줬다.

금인권이라고 하면 은행 대출에만 국한된다고 생각하기 마련인데, 신용카드 '리볼빙 서비스'(수수료를 내고 카드 값 결제를 미루는 방식)에 대해서도 금인권을 요구할 수 있다.

리볼빙은 매달 카드 값의 5~10%만 갚고 나머지 금액은 일정 수수료를 내는 대신 상환을 미룰 수 있는 사실상의 신용대출 상품이다. 카드사들은 개인의 신용을 평가해 리볼빙 수수료로 연 5~27%정도를 부과하고 있는데 금인권 활용 시 약 2~5%의 이자비용을 아낄 수 있다.

[류영상 매경닷컴 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.