|

[아시아경제 이선애 기자] 유안타증권은 26일 KT에 대해 투자의견 매수와 목표주가 4만2000원을 유지한다고 밝혔다.

자회사의 가치와 주당배당금, 저평가 등을 이유로 꼽았다.

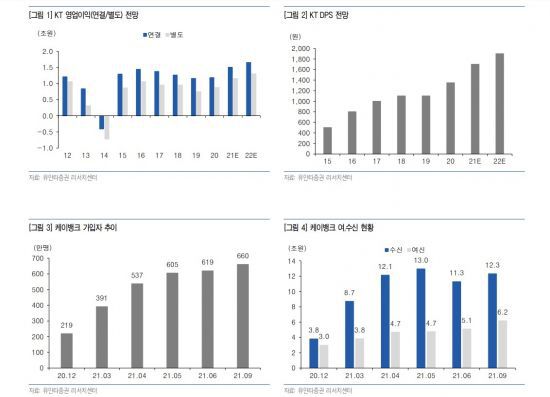

우선 자회사 중 핵심은 케이뱅크이다. KT ? 비씨카드 ? 케이뱅크로 이어지는 지배구조는 2020년 3월 국회 본회의에서 상정된 인터넷은행 특례법 개정안이 부결됐기 때문이다. 이로 인해 케이뱅크의 최대주주 결격 사유에 걸린 KT 대신 비씨카드가 케이뱅크 지분을 넘겨 받아서 지분 34%를 보유한 최대주주가 된 것이다. 케이뱅크의 영업 상황은 기대 이상이다. 유례 없는 가상화폐, 신용 대출 시장의 호황에 기인한 결과이다. 케이뱅크의 여신과 수신 규모는 각각 3.8조원(20.12) → 12.31조원(21.09), 2.99조원(20.12) → 6.18조원(21.09)로 증가했다. 이를 토대로 3분기까지 누적 순이익 84억원을 달성했고, 연간 흑자 달성이 매우 유력해졌다. 케이뱅크는 지난 5월 마지막으로 유상증자를 실시했고, 당시 2.2조원의 가치를 인정 받았다. 만약 카카오뱅크 밸류에이션(PBR 5.5배) 수준까지 주가가 상승한다면, KT가 보유한 가치는 2.2조원에 달한다.

더불어 SK텔레콤 인적분할의 수혜는 KT에게로 돌아갈 가능성이 높다. 최남곤 유안타증권 연구원은 "분할 후 SK텔레콤(존속)과 KT 간 비교는 좀 더 명확해진다"면서 "이익 대비, 예상 배당 대비, 자회사 잠재력 대비 KT의 저평가를 무시할 수 없을 것"이라고 설명했다. 이어 "시스템적으로 정치와 KT를 분리하는 작업, 대표 리더쉽을 공고하게 다지기 위해 주주가치를 높이는 작업은 더욱 가속화될 전망"이라고 덧붙였다.

한편 별도 이익 개선이 지속되면서 올해 주당배당금(DPS)에 대한 기대감이 확신으로 바뀌고 있다. 주당 1700원 이상으로 전망되며, 예상 배당수익률은 5.5% 이상이다. 내년 배당은 1900원에 근접할 것으로 전망된다.

이선애 기자 lsa@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>