적격대출·보금자리론 올해 취급 사실상 중단

보금자리론 금리 3년來 최고치…적격·디딤돌도 잇따라↑

보금자리론 금리 3년來 최고치…적격·디딤돌도 잇따라↑

|

[아시아경제 김진호 기자] 올해 연말 내 집 마련을 꿈꿨던 고은지씨(34·가명)는 최근 보금자리론 신청 문제로 골머리를 앓고 있다. 금리가 지난 1년새 너무 높아진 데다 신청 조건마저 훨씬 까다로워졌기 때문이다. 1년 전 2% 중반대로 받을 수 있었던 보금자리론 금리는 최근 3% 중반으로 3년여 만에 최고치를 기록 중이다. 대출신청일도 기존 20일 이전에서 50일 이전으로 대폭 강화됐다. 고씨는 "금리도 금리지만 지금은 대출을 받을 수 있을 지가 더 큰 고민"이라며 "집주인에게 사정해 잔금일을 미뤄야 하나 싶어 잠도 오지 않는다"고 토로했다.

금융당국의 가계대출 조이기 후폭풍이 시중은행을 넘어 정책모기지로 확산하고 있다. 보금자리론, 적격대출 등 올해 정책모기지의 취급이 사실상 중단됐기 때문이다. 특히 금리마저 3년여 만에 최고치를 기록하며 서민의 내 집 마련이 더욱 어려워졌다는 평가도 나온다.

20일 금융권에 따르면 시중은행 중 적격대출을 유일하게 판매하고 있는 A은행의 이번 달 대출한도가 단 하루만에 소진됐다. 이 은행의 월 적격대출 한도는 100억~120억원 규모다. 은행 관계자는 "한도 부여와 동시에 1분도 안 돼 마감됐다고 보면 된다"며 "12월 적격대출 한도 역시 크지 않지만 문의하는 고객은 많아 사실상 ‘로또’나 다름없다"고 귀띔했다.

A은행을 제외한 대부분의 시중은행은 이미 연말까지 적격대출 취급을 잠정 중단한 상태다. 사실상 적격대출의 올해 취급분도 끝났다는 얘기다. 연간 대출한도가 4조원가량 남았지만 취급하는 은행이 없어 이른바 ‘사막에서 바늘찾기’나 다름없다는 지적이 나온다.

보금자리론도 사정이 크게 다르지 않다. 지난 12일부로 올해 대출신청 접수가 사실상 종료됐다. 이날 보금자리론 신청을 했다면 내년 1월10일 이후에야 실행이 가능하다.

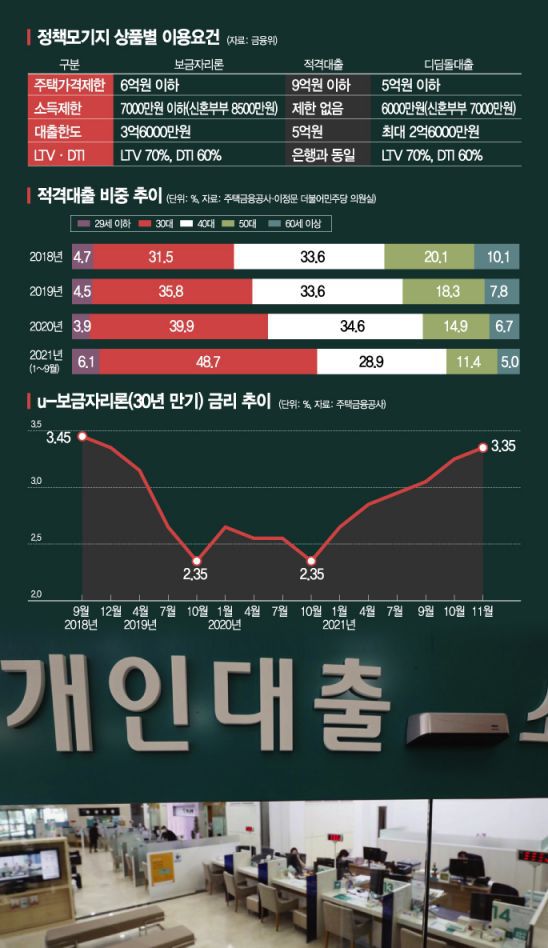

정책모기지로 몰려든 서민의 이자부담이 날로 가중될 것이란 우려도 제기된다. 주택금융공사에 따르면 이달 U-보금자리론(30년 만기 기준)의 대출금리는 연 3.35%로 2018년 9월(연 3.45%) 이후 최고치를 기록 중이다. 보금자리론 금리는 지난해 10월 연 2.35%로 저점을 찍은 이후 줄곧 상승 추세다. 올 들어 시장금리 상승이 빨라지며 불과 1년 새 1%포인트나 급등했다.

적격대출과 디딤돌 대출 역시 사정은 마찬가지다. 올해 초 시중은행의 적격대출 평균금리는 평균 2%대를 기록했지만 하반기 들어 3% 중반까지 치솟은 상태다. 디딤돌 대출도 최근 금리를 최대 0.35%포인트 인상하기로 했다.

문제는 내년에도 이 같은 대출기근 현상이 정책모기지에서도 더 뚜렷해질 것이란 우려다. 무리한 대출 옥죄기가 서민들의 실수요마저 위협하고 있다는 지적이 제기된다.

실제 금융위원회는 내년 정책모기지 공급 목표를 당초 37조원에서 33조원 이하로 줄이는 방안을 검토하는 것으로 전해졌다. 한국은행이 내년 초까지 두 차례 기준금리를 올릴 것으로 전망돼 이자부담도 더 커질 가능성이 높다. 기준금리가 두 차례 인상될 경우 정책모기지 금리가 4%를 돌파하는 것은 시간문제라는 분석도 나온다.

김진호 기자 rplkim@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>