A씨 연 3.20% 40년 VS B씨 3.15% 30년

월 납입액 A씨 111만원 < B씨 129만원

4년유지 상환 원금 A씨가 984만원 더 갚아야

7월출시 후 8월까지 39세 이하 차주 신청 중 23% 40년

월 납입액 A씨 111만원 < B씨 129만원

4년유지 상환 원금 A씨가 984만원 더 갚아야

7월출시 후 8월까지 39세 이하 차주 신청 중 23% 40년

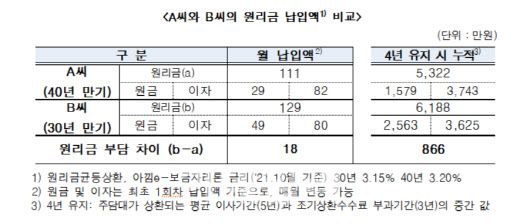

[이데일리 노희준 기자] 무주택자 A씨(31세)와 B씨(39세)는 경기도에 있는 시세 5억원의 아파트를 구입하기 위해 3억원의 주택담보대출을 빌리기로 했다. A씨와 B씨 모두 만 39세 이하로 만기 40년의 초장기 보금자리론(장기고정금리 분할상환 주택담보대출) 신청 대상자에 해당한다. 사회초년생인 A씨는 아직 연봉이 많지 않다. 따라서 향후 몇 년간 매월 원리금 상환 부담을 덜고 싶다. 그는 연 3.20%(1일 기준)의 40년 만기 초장기 보금자리론을 이용하기로 했다.

반면 B씨는 사회생활 8년차라 연봉이 제법 뛰었다. 그는 차라리 매월 더 많이 내더라도 앞으로 대출 상환의 부담을 덜고 싶다. 그는 금리 연 3.15%의 30년 만기 보금자리론을 선택했다. 두 사람의 월 상환 부담액과 상환 시점의 부담은 어떻게 다를까.

7일 주택금융공사에 따르면, 원리금균등상환 방식의 아낌e-보금자리론을 선택한 A씨와 B씨의 월 납입액은 각각 111만원과 129만원이다. 40년 만기 모기지를 택한 A씨가 월 상환 부담액은 18만원이 더 적다. 3억원의 원금을 10년 더 장기에 걸쳐 나눠 갚는 구조라서다. 초장기 모기지는 A씨와 같이 현재 소득이 낮은 청년 가구가 월 상환부담을 덜고 싶은 경우에 선택하면 좋다.

반면 B씨는 사회생활 8년차라 연봉이 제법 뛰었다. 그는 차라리 매월 더 많이 내더라도 앞으로 대출 상환의 부담을 덜고 싶다. 그는 금리 연 3.15%의 30년 만기 보금자리론을 선택했다. 두 사람의 월 상환 부담액과 상환 시점의 부담은 어떻게 다를까.

|

(자료=주금공) |

7일 주택금융공사에 따르면, 원리금균등상환 방식의 아낌e-보금자리론을 선택한 A씨와 B씨의 월 납입액은 각각 111만원과 129만원이다. 40년 만기 모기지를 택한 A씨가 월 상환 부담액은 18만원이 더 적다. 3억원의 원금을 10년 더 장기에 걸쳐 나눠 갚는 구조라서다. 초장기 모기지는 A씨와 같이 현재 소득이 낮은 청년 가구가 월 상환부담을 덜고 싶은 경우에 선택하면 좋다.

실제 7월1일 이후 만 39세 이하의 보금자리론을 신청한 차주 가운데 5명 중 한 명은 A처럼 40년 만기 보금자리론을 신청한 것으로 나타났다. 주금공에 따르면, 7월1일부터 8월 31일까지 40년 초장기 보금자리론 신청 실적은 5200건으로 집계됐다. 이는 40년 만기를 선택할 수 있는 만 39세 이하 청년 차주 신청 건수 가운데 23%를 차지했다. 같은 기간 보금자리론(전 연령) 신청 건수에 견주면 15.8%다.

금융당국은 지난 7월 만 39세 이하 청년과 혼인 7년 이내의 신혼부부가 가입할 수 있는 40년 만기 보금자리론과 적격대출을 상품을 추가했다. 서민·실수요자·청년의 내 집 마련 지원을 강화한다는 차원에서다.

주금공 관계자는 “신청 추이 등을 고려했을 때 40년 만기 보금자리론이 고객의 만기 선택폭 확대 등에 기여하고 있다고 판단한다”고 말했다. 40년 만기 보금자리론이 추가되면서 보금자리론·적격대출 상품은 만기가 기존의 4가지(10년·15년·20년·30년)에서 5가지로 다양화됐다. 상품 종류가 5가지라 특정 상품이 전체 신청 건수의 최소 20%를 하면 제 역할을 한다고 볼 수 있다.

40년 초장기 보금자리론이 항상 유리한 것은 아니다. 주택담보대출을 상환하는 시점에서 그렇다. A씨와 B씨가 모두 4년간 대출을 유지하다 갚는다고 해보자. 4년은 평균 이사기간(5년)과 조기상환에 따른 일종의 벌칙인 중도상환수수료가 사라지는 부과기간(3년)의 중간값으로 잡은 것이다. 이 때 두 사람이 상환해야 하는 대출금은 A씨 2억8421만원, B씨 2억7437만원으로 A씨가 984만원을 더 많다. A씨가 매월 더 적게 갚았기 때문에 나중에 상환할 대출 원금이 더 많이 남아있다.

중도상환하지 않는 경우에도 고려할 측면이 있다. 김영도 금융연구원 선임연구위원은 “40년 모기지 상품은 상환 기간이 길다보니 은퇴 시점에도 상환 부담이 남을 수 있다”며 “보금자리론과 적격대출은 대상 주택 가격이 각각 6억원과 9억원이라는 제한이 있어 최근 급등한 시세에 비해 적용 대상이 제한적”이라고 말했다.