|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

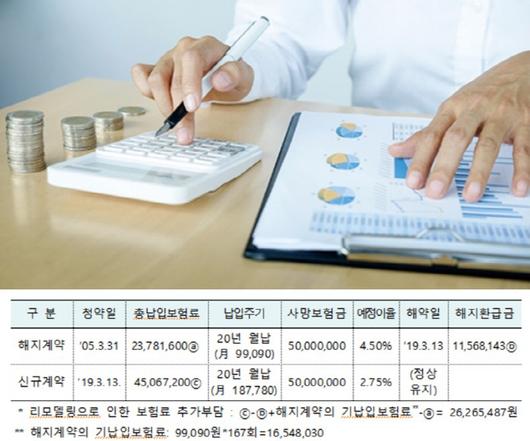

#홍길동(가명) 씨는 집안에 일이 생겨 목돈이 필요한 터에 평소 알고 지내던 보험설계사의 컨설팅을 받고 기존 4.5% 예정이율의 종신보험을 해지하고 새로운 종신보험으로 갈아탔다. 담당 설계사가 경제적으로 상당히 유리한 조건이라고 설명했던 터라, 믿고 있었는데 최근 관련 계약변경으로 인해 2626만5487원 상당의 피해를 본 것을 뒤늦게 알고, 감독당국에 민원을 제기했다.

이 같이 최근 생애주기에 적합하게 보험계약을 재구성 해준다는 보험 리모델링 영업이 한창인 가운데 관련 피해도 속출하고 있다. 이에 금융감독원 21일 소비자 피해가 잇따르고 있다며 소비자경보 '주의'를 발령했다.

보험 리모델링은 케이블TV, 인터넷 포털, 유튜브, 대면상담 등을 통해 기존보험 분석 등을 이유로 기존계약을 해지하고 신규보험을 가입토록 상담을 하는 것으로 '보험 갈아타기' '승환'으로 불리며 성행 중이다.

문제는 기존 보험 해지에 따른 원금손실이나 해지·신규계약 비교 등으로 불완전 판매가 이뤄져 소비자 피해가 증가하고 있다는 것이다.

이에 따라 금감원은 종신보험간 리모델링 시 소비자가 체크해야 할 항목 3가지를 소개했다.

먼저 리모델링으로 보험료 총액이 오르지 않는지 체크해야 한다. 기존 보험을 해약하고 새 보험에 가입하면 사업비를 중복으로 부담해야 한다. 보험료는 연령 증가에 따라 올라 보험료가 상승할 수 있다.

보험 청약 시 가입이 거절될 만한 질병특약은 없는지도 확인해 봐야 할 부분이다. 질병 이력이 있으면 기존 종신보험에서는 보장받던 질병 특약이라도 신규보험에서는 가입이 거절될 수 있기 때문이다.

아울러 리모델링으로 예정이율이 떨어지지 않는지 점검해야 한다. 대체로 과거에 판매한 보험상품이 최근 상품보다 예정이율이 높아 보험료가 저렴하다. 예정이율은 보험사가 고객들로부터 받은 보험료를 운용해 거둘 수 있는 예상 수익률로, 예정이율이 높으면 보험료가 저렴해지고 예정이율이 낮으면 보험료가 비싸진다.

구관이 명관(舊官名官)이라는 말이 있듯이, 보험도 잘 모를 땐 오래 숙성된 것이 더 좋다는 게 재테크 전문가들의 중론이다.

김석영 보험연구원 선임연구위원은 "최근 다수의 방송사들이 보험 포트폴리오 리모델링 프로그램을 선보이며, 경기악화로 보험료 부담이 높아진 소비자들의 이목을 끌고 있다"며 "하지만 보험상품 리모델링은 계약자의 위험 변화를 고려치 않는 경우도 많아, 계약자가 보험 혜택을 받지 못하는 부작용이 발생하고 있다"고 지적했다.

그는 이어 "리모델링 시 특정 보장을 해지하면 사고 발생 때 무방비로 노출되는 경우가 종종 벌어진다"며 "종신보험 해지 후 건강보험 등으로 가입한 후 2년 안에 사망, 보험금을 받지 못한 민원이 잇따르고 있다"고 설명했다.

[류영상 매경닷컴 기자 ifyouare@mk.co.kr]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.