|

지난 연말부터 올해 초까지 질주하던 코스피가 주춤하는 모습을 보이고 있지만 아직 상승 여력이 남아 있는 '틈새시장'을 노린다면 초과 수익을 기대할 수 있다고 조언하는 증시 전문가가 많다. 덜 올랐지만 현금흐름이 개선되는 종목들과 목표주가와 현재주가 간 차이가 큰 종목 등을 주목할 만하다는 것이다.

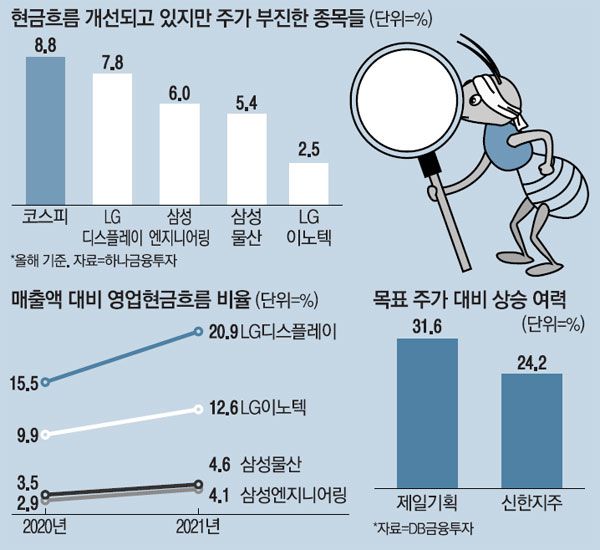

12일 하나금융투자는 보고서를 내고 현금흐름 개선 대비 주가가 부진했던 종목들이 이달 상대적으로 좋은 수익률을 낼 수 있다고 분석했다. 이재선 하나금융투자 연구원은 "코로나19와 같은 대위기 이후 글로벌 대기업들은 풍부한 현금성 자산을 바탕으로 인수·합병(M&A)을 추진하면서 새로운 성장 비즈니스를 확대해나갔는데, 올해도 이런 흐름이 이어질 가능성이 높다"면서 "매출액이나 순이익이 기대치만큼 못 나오더라도 현금흐름이 개선되는 대기업이라면 유동성에 어려움을 겪지 않을 것"이라고 말했다. 이 때문에 삼성전자 같은 그룹 1등주와 함께 현금흐름이 개선되는 그룹 계열사도 유망할 것이란 분석이다.

삼성물산, 삼성엔지니어링, LG디스플레이, LG이노텍이 여기에 해당한다. 이들은 모두 작년 대비 현금성 자산이 늘어나고 매출액 대비 영업현금흐름이 개선될 것으로 전망된다.

삼성물산은 올해 매출액 대비 영업현금흐름 비중이 4.6%에 달할 것으로 예상된다. 지난해(3.5%) 대비 개선된 수치다. 삼성엔지니어링 역시 올해 매출액 대비 영업현금흐름 비중이 4.1%로 지난해(2.9%)보다 늘어날 것으로 예상된다. LG디스플레이(20.9%)와 LG이노텍(12.6%)도 올해 매출액 대비 영업현금흐름 비중이 증가할 것으로 보인다.

이들 기업은 지난해와 올해 코스피 수익률을 하회하는 성과를 냈다. 지난해 코스피가 30.8% 상승할 동안 삼성물산 주가는 27.2% 올랐다. 이달 들어 12일까지 코스피가 8.8% 오를 동안 5.4% 상승에 그쳤다. 삼성엔지니어링은 지난해 주가가 오히려 31% 하락했다. 올해 주가 수익률은 6%다. LG디스플레이·LG이노텍 역시 올해와 지난해 주가 수익률이 코스피 수익률에 미치지 못했다.

DB금융투자는 실적 기대감과 종목별 상승 여력을 감안한 투자전략을 제시했다. 삼성전자를 비롯해 하나금융지주, 제일기획, 신한지주 등을 선정했다. 이들은 한 달 전에 비해 12개월 선행 주당순이익(EPS) 추정치가 올라오면서 목표주가 대비 상승 여력이 있는 종목이다. 최근 주가 상승이 가팔랐지만 삼성전자의 12일 종가 기준 목표주가 괴리율은 12.7%에 달했다. 12개월 선행 EPS 추정치는 한 달 전 대비 3.1% 올라왔다. 하나금융지주는 한 달 전에 비해 EPS 추정치가 2% 상승했지만 목표주가 괴리율은 12.1%를 기록했다. 목표주가 괴리율은 목표주가와 현재주가 간 차이를 백분율로 나타낸 지표다.

하나금융지주와 신한지주 등 은행주는 올해 시장 금리 상승으로 재평가를 받을 것이란 분석이 나온다. 최정욱 하나금융투자 연구원은 "'블루웨이브'로 촉발된 금리 모멘텀이 은행주 재평가 신호탄으로 작용할 것"이라면서 "신한지주는 4분기 순이자마진(NIM)이 3베이시스포인트(bp) 하락하고 하나금융은 5bp 내외로 다소 크게 하락할 것으로 예상되지만 월중 트렌드를 고려했을 때 이들 은행주도 1분기에는 NIM이 상승 전환할 수 있을 것으로 기대된다"고 전망했다.

제일기획도 올해 수익성이 개선될 것으로 전망된다. 이현지 유진투자증권 연구원은 "올해는 기저효과에 더해 리테일 부문 디지털 전환이 가파르게 이뤄지며 외형 성장세를 이룰 것으로 예상한다"고 밝혔다.

[신유경 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]