⑤원유 대란, 파생 뛰어든 개미 대거 손실

코로나에 사상 초유 유가 '마이너스'行

레버리지 ETN 불티 났지만 동전주 몰락

ETF 롤오버에 뿔난 개미 소송전도 불사

코로나에 사상 초유 유가 '마이너스'行

레버리지 ETN 불티 났지만 동전주 몰락

ETF 롤오버에 뿔난 개미 소송전도 불사

2020년은 우리나라 증시 역사상 잊지 못할 한 해가 될 것이다. 코로나19라는 전염병이 전 세계를 덮치면서 증시가 연일 폭락하더니 언제 그랬냐는 듯이 역사상 최단 시간내 ‘V자’ 반등을 보였다. 코스피 지수는 2800을 향해 가며 사상 최고치를 연일 갈아치웠다. 코로나는 못 잡았지만 주요국 중앙은행의 기록적인 돈 풀기에 유동성이 증시로 몰려들었다. 그 틈에 개인투자자 자금이 증시로 대거 유입되는 ‘동학개미운동’이 일어났다. 고객 예탁금, 거래대금, 신용융자 잔고는 사상 최고치를 기록했다. 각종 이벤트에 울고 웃었던 2020년의 증시를 10가지 주제로 풀어본다. [편집자주]

[이데일리 김윤지 기자] 올해 국제 유가는 코로나19에 직격탄을 입었다. 도시 봉쇄 등으로 수요가 쪼그라들면서 유가는 가파르게 하락해 사상 최초 마이너스를 기록하는가 하면, 급등을 기대한 ‘불개미’들 덕분에 관련 파생상품이 큰 관심을 받았다. 극심한 변동성 아래 일부는 수익을 냈지만, 유가의 느린 회복에 연초 기준으로는 대부분 손실을 기록했다.

수요 곤두박질, 사상 첫 마이너스 유가

지난 4월 20일 초유의 ‘사건’이 벌어졌다. 서부텍사스(WTI)유 5월 인도분 선물이 전날 대비 300% 대폭락하면서 배럴당 -37.63달러, 즉 마이너스로 거래를 마친 것이다. 상장 폐지 전까지 쥐고 있을 수 있는 주식과 달리 선물 거래에선 롤오버(선물 교체)가 발생하는데, 당시 코로나19로 원유 수요는 곤두박질치고 재고는 최대 저장치까지 쌓인 상태였다. 즉 5월물 선물 포지션 청산이 어려워지자 가치가 폭락한 것이다. 만기가 가까운 달의 선물(근월물)보다 만기가 먼 달의 선물(원월물) 가격이 훨씬 비싼 상태인 ‘슈퍼 콘탱고’였다.

사상 처음으로 ‘0달러’를 돌파했던 유가는 이후 주요 증산국의 감산 움직임, 중국 중심의 수요 일부 회복으로 오름세를 보여주고 있다. 5월 18일 두달 여만에 30달러 선을 회복했고, 7월 초 40달러 선으로 올라왔다. 이후 30~40달러 선에서 움직이던 유가는 지난달 초 코로나19 백신 상용화 기대감이 높아지면서 40달러 후반으로 소폭 상승했다. 연고점을 넘은 주식과 달리 유가는 연고점 63.27달러에 한참 미치지 못하고 있다.

[이데일리 김윤지 기자] 올해 국제 유가는 코로나19에 직격탄을 입었다. 도시 봉쇄 등으로 수요가 쪼그라들면서 유가는 가파르게 하락해 사상 최초 마이너스를 기록하는가 하면, 급등을 기대한 ‘불개미’들 덕분에 관련 파생상품이 큰 관심을 받았다. 극심한 변동성 아래 일부는 수익을 냈지만, 유가의 느린 회복에 연초 기준으로는 대부분 손실을 기록했다.

수요 곤두박질, 사상 첫 마이너스 유가

지난 4월 20일 초유의 ‘사건’이 벌어졌다. 서부텍사스(WTI)유 5월 인도분 선물이 전날 대비 300% 대폭락하면서 배럴당 -37.63달러, 즉 마이너스로 거래를 마친 것이다. 상장 폐지 전까지 쥐고 있을 수 있는 주식과 달리 선물 거래에선 롤오버(선물 교체)가 발생하는데, 당시 코로나19로 원유 수요는 곤두박질치고 재고는 최대 저장치까지 쌓인 상태였다. 즉 5월물 선물 포지션 청산이 어려워지자 가치가 폭락한 것이다. 만기가 가까운 달의 선물(근월물)보다 만기가 먼 달의 선물(원월물) 가격이 훨씬 비싼 상태인 ‘슈퍼 콘탱고’였다.

사상 처음으로 ‘0달러’를 돌파했던 유가는 이후 주요 증산국의 감산 움직임, 중국 중심의 수요 일부 회복으로 오름세를 보여주고 있다. 5월 18일 두달 여만에 30달러 선을 회복했고, 7월 초 40달러 선으로 올라왔다. 이후 30~40달러 선에서 움직이던 유가는 지난달 초 코로나19 백신 상용화 기대감이 높아지면서 40달러 후반으로 소폭 상승했다. 연고점을 넘은 주식과 달리 유가는 연고점 63.27달러에 한참 미치지 못하고 있다.

|

(그래픽=이데일리 김정훈 기자) |

비싸게 샀지만 동전주 된 레버리지 ETN

극심한 유가 변동성에 기대를 건 개인투자자는 대거 손실을 봤다. 원유 레버리지 상장지수채권(ETN)이 대표적이다. 지난 4월에는 과열 현상에 지표가치와 시장 가격의 차이인 괴리율이 1000% 가까이 치솟기도 했다. 덕분에 실제 가치보다 훨씬 비싸게 거래됐다. 일간수익률 2배를 추종하는 레버리지 특성상 한 방향으로 움직여야 수익이 극대화되지만 유가 회복은 매우 느렸고, 낮아진 가격으로 변동성은 심화됐다. 종가 기준 지난해 말 1만6615원이었던 ‘삼성 레버리지 WTI원유 선물 ETN’은 18일 440원으로 내려 앉았다. 무려 97.35% 손실이다.

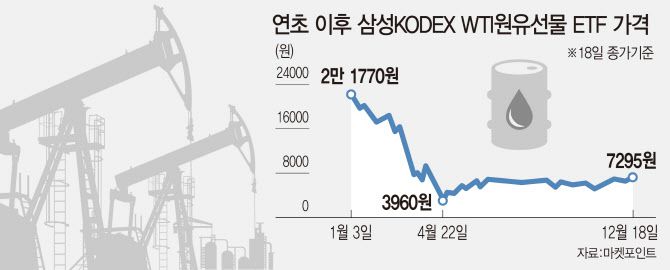

기초지수를 그대로 따르는 상장지수펀드(ETF)나 WTI를 기초자산으로 하는 펀드도 상황은 크게 다르지 않다. KG제로인 16일 기준 연초 이후 수익률을 보면 ‘삼성KODEX WTI원유선물 ETF’는 -66.65%, ‘삼성WTI원유특별’ 펀드는 -53.96% 손해를 봤다. 관련 기업에 투자하는 ‘KBSTAR미국S&P원유생산기업 ETF’도 -38.64%를 기록했다. 그나마 하락에 베팅한 ‘KODEX WTI원유선물인버스ETF’는 연초 이후 수익률 15.07%를 기록했다.

원유 대란은 소송으로 이어지기도 했다. 삼성운용은 4월 22일 WTI 6월 인도분 가격이 급락하자 손실을 피하고자 ‘KODEX WTI원유선물’의 기존 6월 인도분(73%) 비중을 34%로 대폭 낮췄다. 나머지는 7·8·9월물로 교체했다. 롤오버 사실은 23일 공시됐다. 공교롭게도 롤오버가 이뤄진 직후 6월물이 상승했다. 일부 투자자들은 삼성운용이 사전 공지없이 운용 방식을 변경해 손해를 입었다고 주장하면서 소송을 제기했다.