|

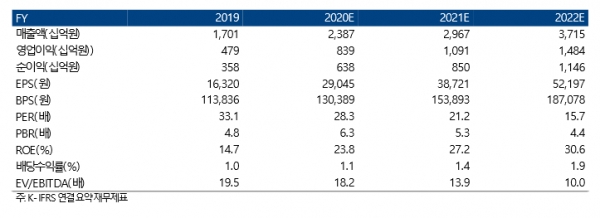

[표=하이투자증권] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[표=하이투자증권]하이투자증권은 24일 엔씨소프트에 대해 신작과 해외 출시로 계단식 실적 상승을 전망했다. 투자의견 '매수'와 목표주가 110만원을 유지했다.

김민정 하이투자증권 연구원은 "리니지M은 출시된 지 3년이 넘었지만 대규모 업데이트를 진행하며 3분기 일매출액은 전분기대비 10억원이 증가한 27억원까지 상승했다"고 밝혔다.

그러면서 "기존 작품의 라이프사이클 장기화는 안정적인 수익 창출과 더불어 향후 신작의 수명 또한 장기화될 수 있다는 신뢰감을 향상시켜 밸류에이션 프리미엄으로 작용할 것"이라고 분석했다.

김 연구원은 "내년 1분기 신작 모바일 MMORPG '블소2'와 '리니지2M'(대만)이 출시될 예정"이라며 "당사는 내년 '블소2'의 평균 일매출액을 10억원으로 가정, 넷마블의 '블소 레볼루션'의 출시 초기 일매출액이 10억원 이상, 지난 3분기 기준 6억원을 기록한 점을 감안하면 합리적인 추정치"라고 진단했다.

이어 "'블소2' 사전예약 시작되면 주가의 추세적인 상승세는 본격화될 것"이라고 덧붙였다.

<저작권자 Copyright ⓒ 팍스경제TV 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.