자본연 "제도권 시장 내 질적으로 담보된 정보 이용해야"

사설 시장 이용은 위법행위에 노출 등 위험성 존재

다만 제도권 시장도 거래종목·정보 공개량 확충 등 개선 과제 남아

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

거래제한 없는 사설 장외시장 더 후끈

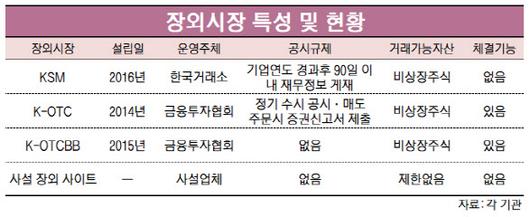

현재 정규거래소에 상장되지 않은 비상장주권을 거래하는 장외시장은 운영주체에 따라 크게 세 가지로 구분되는데 금융투자협회에서 일반 투자자를 대상으로 운영 중인 장외시장인 K-OTC·K-OTCBB와 한국거래소의 KRX 스타트업 시장(KSM·KRX Startup Market)이 있다. 그 밖에 38커뮤니케이션, PStock 등 사설 장외시장이 존재한다. K-OTCBB는 거래소시장이나 K-OTC에서 거래되지 않는 비상장주식의 호가를 게시하는 시장으로 비상장기업 주식 거래의 활성화를 도모하고자 지난 2015년 설립됐으며 KSM은 지난 2016년 11월 스타트업기업의 비상장 주식 거래를 원활하게 하고자 한국거래소가 개설한 장외주식거래 플랫폼이다.

하지만 비상장 주식 거래는 주로 사설 장외시장에서 이뤄지는 게 현실이다. 사설 장외시장은 종목의 제한이 없고 정보 공개 의무가 없는 만큼 더 자유로운 거래가 가능하다. 지난해 자본시장연구원은 한국 장외주식시장(K-OTC)의 거래 규모가 사설 장외시장에 밀리는 수준이라며 거래 종목을 더 확충해야 한다고 지적한 바 있다. 당시 보고서에선 K-OTC 시장의 일평균 거래대금은 27억7천만원으로 전년보다 155% 증가했으나 하루 평균 150억원이 거래되는 38커뮤니케이션·Pstock 등 사설 장외주식거래 사이트와 비교하면 여전히 적은 수준이라는 지적이 나왔다.

강소현 자본시장연구원 연구위원은 “사설 장외주식거래에 대한 올해 통계 추정치는 없지만 최근 주식 시장 활황으로 장외주식거래 시장이 성장한 만큼 사설 거래 사이트도 성장했을 것”이라며 “현재에도 장외주식거래는 사설 장외주식거래 사이트가 제도권 시장보다 활발하다”고 설명했다.

이어 그는 “투자자들이 사설 장외주식거래 사이트를 주로 이용하는 이유는 거래 종목에 제한이 없기 때문”이라며 “지난해 10월 기준 예탁결제원에 등록된 비상장 보통주만해도 4800여종에 달한다”고 덧붙였다. 실제로 K-OTC는 현재 139개 종목이 전부다.

그럼에도 제도권 장외시장은 거래안전성·정보제공 측면에서 비제도권 장외시장에 비해 우위에 있는 만큼 제도권 내 시장에서 거래를 해야한다는 조언이 나온다.

강 연구원은 “비상장기업에 대한 정보는 절대적으로 공개되는 양이 적을 뿐만 아니라 정보의 진위를 파악하기도 어려운 반면 K-OTC는 거래소 시장에 비해 낮은 수준이기는 하지만 공시제도가 존재하는 만큼 기본적인 정보가 제공된다”면서 “K-OTCBB는 공시를 강제하고 있지는 않으나 각 종목별 거래관련 정보를 제공하고 있다”고 설명했다.

실제 비상장 주식을 거래하는 사이트에서는 많은 경우 브로커를 거치게 되는데 무인가 중개업자나 일부 유사투자자문업자의 위법행위가 빈번하게 발생한다. 그 대표적인 예가 청담동 주식부자 이희진 씨의 사례다. 이 씨는 올해 2월 불법 주식거래 및 투자유치 혐의로 대법원 항소심에서 징역 3년 6월의 실형을 선고받았다. 이 씨는 지난 2014년 12월부터 2016년 9월까지 증권방송에 출연해 비상장주식에 대한 허위 정보를 제공하면서 투자하도록 200여명을 유인해 251억 원 상당의 손실을 보게 한 혐의 등을 받았다.

장외주식 증권사 리포트는 거의 나오지 않는 현실을 감안하면 정보의 질을 담보한 제도권 시장 내 거래의 필요성은 더 높아진다. 김한경 이베스트투자증권 연구원은 “증권사 입장에서는 업계 파이를 고려하면 주로 상장사를 다룰 수밖에 없는 게 현실”이라면서 “장외주식시장은 주로 사설업체를 통해 공시되지 않은 정보에 기반해 투자를 하는데 정확한 정보에 기반해 투자해야 할 필요가 있다”고 설명했다.

제도권 장외주식시장 역시 개선할 부분은 있어

제도권 장외주식시장에도 개선해야 할 점은 남아 있다. 대표적으로 매수는 쉽지만 매도는 어렵다는 의견이 나온다. 현재 K-OTC 전체 발행주식수는 38억6629만5000주나 있지만 이 달 들어 일평균 거래량은 99만1784주에 불과하다. 코스닥 시장은 전체 발행주식수 6억6720만주지만 일평균 거래량은 148만5641주에 달한다. 장외주식 거래 시 ‘매수는 쉽지만 매도는 어렵다’는 투자자들 지적이 나오는 이유다.

부족한 시장 정보 또한 개선해야 할 과제다. 제도권 장외주식거래 시장은 정보의 질은 담보됐으나 정보량은 부족하다는 의견이 나온다. K-OTC 관계자는 “무엇보다 비상장 기업에 대한 정보 접근이 쉽지 않다”면서 “K-OTC는 통상 기업이 신청하는 등록기업과 협회가 규정에 의해 직권지정하는 지정기업(동의서 제출기업)으로 나뉘는데 등록기업은 공시의무가 있으나 지정기업은 사업보고서 등 일부 제외하고 공시 의무가 없다”고 설명했다. 실제 현재 K-OTC 139개 종목 중에서 지정 종목은 106개다.

다만 전체 종목 수는 향후에도 늘어날 전망이다. 이 관계자는 “하반기 금융위원회 제도개선 사항 추진 중에 매출제도 개선이 있는데 이는 기존 동의서 제출기업(직권지정 기업)이 사모증자시 발생하는 증권신고서 의무를 면제해달라는 것”이라며 “이게 된다면 연내 60여개 기업이 추가로 들어와 기업수 200개 이상으로 증가하는 계기가 될 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.