한국은행이 26일 발표한 '금융안정보고서'에 나타난 우리 경제의 '약한 고리'들이다. 한은은 매년 상·하반기 한 번씩 금융안정보고서를 만들어 국회에 제출한다. 냉정하게 따져볼 때 이런 점이 우리 경제를 위험에 빠뜨릴 수 있으니 미리 대비해야 한다는 경고의 의미를 담는다.

◇中企 절반은 벌어서 이자도 못 갚아

한은이 꼽은 첫 번째 약한 고리는 기업 재무 건전성 악화와 신용도 하락 문제다. 경제성장률이 1%대로 떨어지면서 올 상반기 기준 국내 기업의 평균 '이자보상배율'이 작년(8.8배)의 절반인 4.4배로 떨어졌다. 대기업은 4.6배, 중소기업은 1.3배다. 중소기업 이자보상배율은 한은이 관련 통계를 집계하기 시작한 2012년 이후 최저치다.

|

지난 16일 경기 수원시 수원컨벤션센터에서 열린 ‘경기도·수원시 중장년 일자리 박람회’에서 구직자들이 이력서를 작성하고 있다. /연합뉴스 |

이자보상배율은 기업이 벌어들인 돈(영업이익)을 갚아야 할 돈(이자비용)으로 나눈 비율로, 1 미만이면 벌어서 이자도 못 갚는 상태라는 뜻이다. 1 미만이 되면 일단 위험 신호가 켜지고, 이런 상태가 3년 연속 계속되면 사실상 퇴출 문턱에 선 한계기업으로 본다. 현재 중소기업의 절반(49.7%)이 이자보상배율 1 미만이고 전체 기업으로 따져도 37.3%다. 모두 역대 가장 높은 수치다.

이렇듯 기업 수익성이 악화되면 신용등급이 낮아지고, 신용등급이 하락한 기업은 높은 이자에 돈을 빌릴 수밖에 없어 수익성이 더 나빠지는 악순환의 고리에 갇히게 된다. 올해 국내 신용평가사별로 신용등급을 올린 기업(평균 13개)보다 내린 기업(23.7개)이 훨씬 많았다. 민좌홍 한은 금융안정국장은 "최근 기업들의 채무 상환 능력이 떨어지고 예상 부도 확률이 높아져 앞으로 기업 신용등급이 추가 하락할 가능성이 있다"고 지적했다.

◇저소득 자영업자, 불황 견뎌낼까

연소득 3000만원 이하인 저소득 자영업자의 대출 문제도 우려스러운 대목으로 꼽혔다. 3분기 말 기준 우리나라 전체 자영업자 대출이 670조6000억원이고 저소득 자영업자는 이 중 7.7%(51조8000억원)를 차지한다. 금액은 10% 미만이지만, 대출자 수로 따지면 23.6%나 된다. 이 중에는 저신용자(6.8%)나 연체자(4.1%) 비율이 여타 자영업자보다 두 배 높고, 저축은행이나 대부업체 등에서 고금리로 빌린 사람(12.4%)도 많은 걸로 집계됐다. 특히 최근 90일 이상 장기연체자로 분류되는 사람이 최근 2.2%로 늘어나고 있어 경고등이 켜졌다. 한은은 "사업 규모가 작고 업황 부진을 견뎌낼 여력이 부족한 저소득 자영업자는 경기 둔화 국면에서 대출 건전성이 빠르게 악화될 가능성이 있다"고 우려했다.

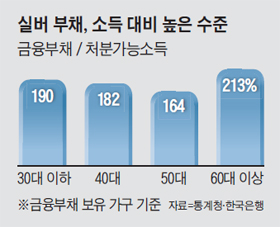

◇위기의 실버 부채

|

정부의 잇따른 부동산 대출 규제로 가계 빚 급증세는 일단 잡혔다. 그러나 최근 가계 빚 증가율보다 소득 증가율이 더 빠르게 떨어지면서 처분가능소득 대비 가계부채 비율(160.3%)은 사상 최대치를 경신했다. 가계소득을 감안할 때 빚 상환 부담이 가장 커졌다는 의미다.

한은은 특히 베이비붐 세대인 60대 이상 고연령층의 가계부채 문제를 따로 지적했다. 3분기 말 기준 60대 이상 금융부채 보유 가구의 처분가능소득 대비 금융부채 비율은 213%로 전 연령대 중 가장 높았다. 이들은 쌓아둔 자산이 많지만, 대부분이 부동산 같은 환금성이 떨어지는 실물자산인 데다, 새로 발생하는 소득은 상대적으로 적기 때문에 채무 대응 능력이 떨어진다는 점이 문제다. 실제 60대 이상 대출자들은 금융 자산 대비 금융부채 비율(105.9%)이 전 연령대 중 유일하게 100%를 초과했다. 한은은 "기대수명이 연장되면서 노후 소득이 필요한 베이비붐 세대들이 임대부동산 투자나 자영업 진출 등을 위해 빚을 늘리고 있다"면서 "이들의 연체율은 아직 낮은 수준이지만 최근 오르고 있고, 저소득·저신용·다중채무자를 뜻하는 취약차주 비중도 늘어나는 게 우려스럽다"고 지적했다.

이와 함께 우리나라 부동산 금융 익스포저(금융기관·보증기관의 부동산 관련 대출과 리츠 등 부동산 관련 금융투자 상품 합계)가 2004조원까지 불어나 부동산 경기가 꺾이면 위험해질 수 있다는 우려도 보고서에 담겼다.

김은정 기자(ejkim@chosun.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>