|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해 초 신용카드사 가맹점 수수료율이 큰 폭으로 하향 조정된 가운데 카드사들은 이로 인한 손실을 현금서비스와 카드론 등으로 메우고 있는 것으로 나타났다. 할부 매출도 최근 급격히 늘어 카드사들이 손쉬운 '이자 장사'에만 주력하고 있는 게 아니냐는 지적이 나온다. 경기 침체가 지속되고 있어 급격한 카드론 등 증가는 향후 카드사 건전성에 위협 요인이 될 수 있다는 우려도 제기된다.

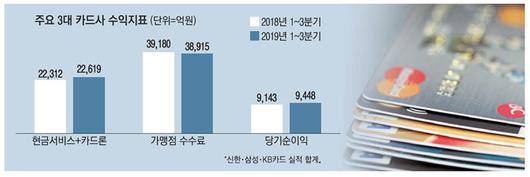

17일 금융업계에 따르면 신한·삼성·KB국민 등 주요 3대 카드사는 올해 3분기까지 누적 가맹점 수수료 3조8915억원을 기록한 것으로 나타났다. 이는 전년 동기에 비해 0.7%, 금액으로 265억원 줄어든 수치다.

카드사들은 지난 1월 말부터 인하된 가맹점 수수료율을 적용하고 있다. 연 매출액 5억~10억원에 해당하는 가맹점은 평균 수수료율이 0.65%포인트 내려간 1.4%, 10억~30억원은 0.61%포인트 하락한 1.6%다. 30억~100억원 가맹점은 2.20%에서 1.9%로, 100억~500억원 가맹점은 2.17%에서 1.95%로 조정된 수수료율이 적용되고 있다.

가맹점 수수료율이 낮아졌음에도 불구하고 3대 카드사 당기순이익은 줄지 않았다. 올해 3분기까지 누적으로 9448억원을 기록하며 전년 동기 대비 3.3% 증가했다. 3대 카드사 중에서는 신한카드가 4.4% 늘어난 4111억원의 당기순이익을 기록해 증가율이 가장 높았다.

카드사 수수료 감소분을 메운 일등 공신은 소위 카드론으로 불리는 장기카드대출이다. 카드론은 신용도에 따라 최대 1억원까지 최장 36개월 동안 빌려준다. 카드사들은 카드론 최저 금리를 연 5%대라고 광고하지만 실제로 적용받는 금리는 대부분 연 15~20%다. 소비자로서는 편리하게 돈을 빌릴 수 있다는 장점이 있지만 은행권 신용대출 등과 비교하면 3~4배 이상 높은 금리를 부담해야 하는 셈이다.

3대 카드사의 올 3분기 카드론 누적 수익은 1조7136억원으로 전년 동기 대비 2.2%(372억원) 증가한 것으로 나타났다. 증가율로는 신한카드가 4.3%로 가장 높았고, KB카드는 2.2%로 뒤를 이었다. 주요 카드사 중에서는 삼성카드와 현대카드의 현금서비스·카드론 감소가 눈에 띄었다. 현대카드는 올 들어서만 대출 자산을 1조원가량 줄였다. 우량 자산 중심으로 대출 채권을 조정하면서 3분기 현금서비스·카드론 누적 수익은 전년 동기 대비 9.2% 줄어든 4266억원에 그쳤다.

카드론 증가는 연체율 증가로 이어진다. 신한카드는 올 3분기 연체채권 비율이 1.65%를 기록했다. 2017년 1.49%, 2018년 1.53%에 이어 꾸준히 증가하는 추세다. KB국민카드는 단기카드대출인 현금서비스의 올 3분기 연체율이 전년 말에 비해 0.3%포인트 오른 3.43%까지 치솟은 상황이다.

카드론뿐 아니라 할부채권 증가도 불안한 지표라는 분석이다. 할부 거래는 사실상 고객들에게 장기로 돈을 빌려주는 것과 똑같기 때문이다. 통상 24개월까지 진행하던 할부 거래는 최근 36개월 상품까지 나온 상황이다. 삼성카드는 이달 초 삼성디지털프라자와 제휴한 신상품 카드를 출시하며 이 카드로 가전 제품을 사면 최장 36개월까지 할부 혜택을 주기로 했다.

금융업계 고위 관계자는 "2000년대 초반 카드 사태는 무분별한 카드 발급과 이로 인한 현금서비스 남발, 장기 할부 거래 등이 복합적으로 작용한 결과"라며 "최근 카드론과 초장기 할부 거래가 늘어나는 것은 우려되는 부분"이라고 지적했다.

[이승훈 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.