홍콩사태 장기화로 H지수 포함 ELS 손실 우려 제기

(서울=연합뉴스) 구정모 기자 = 은행권에서 판매된 해외금리 연계 파생결합펀드(DLF)에 이어 주가연계증권(ELS)에 투자하는 금융상품의 부실에 대한 우려가 커지고 있다.

ELS 상당 부분이 홍콩 주가지수를 기초자산으로 하고 있는데, 홍콩 사태 장기화로 홍콩 증시가 계속해서 부진하면 손실이 날 수밖에 없기 때문이다.

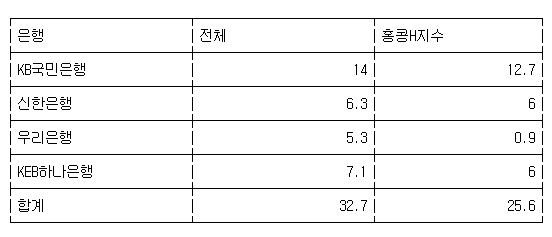

14일 업계에 따르면 KB국민·신한·우리·KEB하나은행의 주가연계형 특정금전신탁(ELT)의 9월 말 잔액은 32조7천억원이다. ELT는 ELS에 투자하는 특정금전신탁 상품이다.

ELS 상당 부분이 홍콩 주가지수를 기초자산으로 하고 있는데, 홍콩 사태 장기화로 홍콩 증시가 계속해서 부진하면 손실이 날 수밖에 없기 때문이다.

14일 업계에 따르면 KB국민·신한·우리·KEB하나은행의 주가연계형 특정금전신탁(ELT)의 9월 말 잔액은 32조7천억원이다. ELT는 ELS에 투자하는 특정금전신탁 상품이다.

은행권의 ELT 중 홍콩H지수(HSCEI, 홍콩항셍중국기업지수)를 포함한 상품의 잔액은 25조6천억원이다.

주요 시중은행 가운데 국민은행의 ELT 잔액이 14조원으로 가장 많다. 홍콩H지수를 포함한 ELT 잔액은 12조7천억원으로 이 역시 은행권 중에서 가장 많다.

시중에 판매되는 ELS는 대개 '스텝다운형'이 주류다. 보통 3년의 투자 기간 6개월 단위로 평가해 기초자산이 일정 수준(배리어) 이하로 내려가지 않으면 약속된 수익을 지급하는 구조다.

기초자산은 코스피200, 홍콩H지수, 유로스톡스500, 스탠더드앤드푸어스(S&P)500, FTSE100, 닛케이225 등 주요국의 주가지수 2∼3개로 설정된다. 여러 개의 기초자산 중 어느 하나라도 배리어 이하로 떨어지면 손실이 난다.

최근 거론되는 ELS는 홍콩H지수를 기초자산으로 편입한 상품이다. 홍콩 사태가 이어지면서 홍콩H지수의 하락세가 이어지고 있어서다.

올 4월 17일 11,848.98까지 올랐던 홍콩H지수는 8월 13일 9846.64로 연고점 대비 20.3%나 내렸다.

이후 케리 람 행정장관이 문제가 된 송환법을 철회하겠다고 밝히면서 지난달 초 소폭 올라 11일 10,452.58을 기록했다.

|

ELS는 대개 만기 때 최초 시점 지수보다 35∼50% 이상 내리면 손실이 발생한다. 올해 연고점에 들어간 투자자가 만기 때 홍콩H지수가 7,700선 밑으로 하락하면 손실을 볼 수 있다.

최근 3년간 고점인 작년 1월 29일(13,659.59) 부근에 들어갔다가 중간에 조기상환이 안 돼 8,870선 이하로 만기를 맞이하면 역시 원금의 상당 부분을 잃을 수 있다.

시장에서는 홍콩H지수가 현재보다 15∼26% 이상 추가로 더 빠져 손실 구간에 들어갈 가능성은 크지 않다고 보지만 그렇다고 마냥 안심할 수는 없다. 2015∼2016년에도 홍콩H지수가 폭락해 손실이 난 전례가 있다.

홍콩H지수는 2015년 5월 26일 14,962.74까지 단기 급등했다가 이후 내리막길 행보를 보여 이듬해 2월 12일 7,498.81로 반 토막이 났다.

당장 손실이 나지 않아도 조기상환이 안 되면 투자자들의 근심이 커질 수밖에 없다.

예컨대 배리어가 90/90/85/85/80/65인 스텝다운형 ELS는 첫 6개월 평가일에 기초자산의 지수가 최초 가격의 90% 밑으로 떨어지면 조기상환이 안 되고 6개월 후인 그다음 평가일로 넘어가게 된다.

통상 조기상환을 염두에 두고 투자하기에 조기상환에 실패하면 유동성 문제가 발생할 수 있고, 계속해서 조기상환이 안 되면 만기에 손실을 볼 가능성도 커진다.

실제 최근 들어 조기상환 규모가 줄고 있다. 한국예탁결제원 증권정보포털(세이브로)에 따르면 ELS 조기상환액이 2분기 23조5천601억원에서 3분기 19조3천600억원으로 4조2천1억원 감소했다.

시중은행들은 녹인(Knock-In·손실 발생 시점)이 없는 ELS를 주로 팔고 있고 상대적으로 안전하다고 말하고 있다.

주요 시중은행 중 국민은행이 녹인 ELS를 팔고 있고, 녹인 배리어는 주로 50% 이하이다.

하지만 녹인이 없는 상품이라도 기초자산이 많이 하락하면 만기 때 손실이 날 수밖에 없다.

국민은행 관계자는 "홍콩H지수로 인해 손실 또는 녹인 구간에 진입한 적이 없다"며 "녹인 구간까지 충분한 가격하락 여유가 있어 현재 시점에서 손실 우려는 낮은 상황"이라고 말했다.

[표] 주요 시중은행의 주가연계형 특정금전신탁(ELT) 현황

(단위: 조원)

|

pseudojm@yna.co.kr

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>