[머니투데이 김소연 기자] [5월 저점 이후 9~22% 상승…지배구조 불확실성 사라진데다 다양한 선종 수주 기대감]

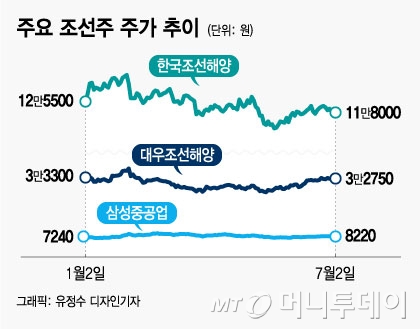

조선주에 드리워졌던 그늘이 차츰 걷힐까. 현대중공업의 대우조선해양 인수 이슈로 상승세가 꺾였던 조선주들이 차츰 회복세를 나타내고 있다. 연이은 수주 낭보에 실적 개선 기대감이 겹쳐진 덕분이다.

2일 현대중공업지주는 전일 대비 500원(0.15%) 오른 32만5500원을 기록했다. 대우조선해양과 삼성중공업은 1% 안팎 올랐다. 장중 상승세를 유지하던 한국조선해양(구 현대중공업)만 약보합세로 마감했다.

|

현대중공업이 건조한 LNG선의 운항 모습/사진제공=현대중공업 |

조선주에 드리워졌던 그늘이 차츰 걷힐까. 현대중공업의 대우조선해양 인수 이슈로 상승세가 꺾였던 조선주들이 차츰 회복세를 나타내고 있다. 연이은 수주 낭보에 실적 개선 기대감이 겹쳐진 덕분이다.

2일 현대중공업지주는 전일 대비 500원(0.15%) 오른 32만5500원을 기록했다. 대우조선해양과 삼성중공업은 1% 안팎 올랐다. 장중 상승세를 유지하던 한국조선해양(구 현대중공업)만 약보합세로 마감했다.

이날 한국조선해양이 공정거래위원회에 대우조선해양과의 기업결합 심사신청서를 제출한 데 따른 관망심리가 짙어지면서 조선주가 대부분 보합권에 머물렀다.

현대중공업지주는 지난 5월 저점(30만1000원) 대비 이날까지 8% 올랐고 한국조선해양(10만5000원)은 12%, 대우조선해양(2만6500원)은 24%, 삼성중공업(7350원)은 12% 상승했다.

|

현대중공업그룹의 대우조선해양 인수를 둘러싸고 노동조합 반대는 물론, 재무부담 우려까지 커지면서 업종 전반에 대한 투자심리가 하락했지만, 일단 기업분할에 성공하면서 인수 관련 불확실성이 일부 해소됐다는 평가다.

하반기 수주 증가로 실적 회복도 기대된다. 증권업계에서는 적자회사인 한국조선해양과 삼성중공업이 연내 흑자전환할 수 있을 것으로 점친다.

최광식 하이투자증권 연구원은 "한국조선해양과 삼성중공업은 늦어도 4분기에는 흑자전환할 것"이라며 "계절적 조업일수가 많아 매출 증가에 따른 고정비 분산 효과가 강할 것이고 지난해 수주한 대규모 LNG(액화석유가스)선 건조로 제품믹스도 개선될 것"이라고 분석했다.

특히 국제해사기구(IMO)의 2020년 황산화물 배출규제로 인한 LNG선 수주는 하반기 더욱 증가세를 보일 것으로 예상된다. 3년간 조선업 부진에 따른 발주 공백으로 상선 발주 재개 기대감까지 더해진다.

하이투자증권에 따르면 한국 조선사들은 지난 5월까지 LNG선 18척을 수주, 전년 동기와 비슷한 수준에 머물렀지만 향후 2년간 발주 예정 분량이 160척에 달하는 만큼 하반기부터 수주가 몰릴 것으로 예상된다. 또 지난 3년간 업황 불황 속 발주 공백이 이어지면서 전체 선박 잔고 역시 역사적 최저치로 떨어져 추가 발주가 필요하다.

이봉진 한화투자증권 연구원은 "미중 무역분쟁으로 선박발주가 줄면서 2021년 주요 선종 선박공급 증가율이 1%대에 그칠 것"이라며 "지난 10년간 물동량 증가율이 4%였던 점을 감안하면 2021년 선박 공급 대란이 예상돼 올 하반기 발주가 대거 늘어날 것"이라고 전망했다. 선박 건조는 최소 2년 정도가 걸린다.

최근 빈 살만 사우디아라비아 왕세자 방한 이후 현대중공업은 아람코와의 협력관계를 조선, 엔진제작, 정유, 석유화학으로 넓힌다는 양해각서(MOU)도 체결했다. 수주 기대감이 더 커지는 대목이다.

박무현 하나금융투자 연구원은 "카타르, 모잠비크, 야말 등 연말까지 100척이 넘는 LNG선 발주가 진행되는 가운데 늘어나는 전세계 LNG물동량과 미국 수출계획을 고려하면 한국 조선소 도크는 LNG선으로 2023년 인도슬롯까지 모두 채워지게 될 것"이라며 "VL급(초대형원유운반선) 탱커 선주사들과 대형 컨테이너 선주사들의 발주 문의도 이어지고 있다"고 말했다.

김소연 기자 nicksy@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>