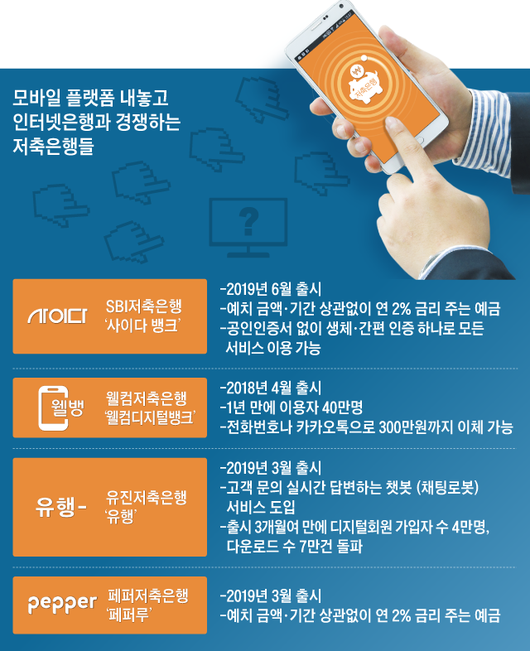

SBI저축은행은 24일 모바일 플랫폼 '사이다뱅크'를 출시하면서 이 같은 문구를 내걸었다. 새 플랫폼을 출시하면서 내놓은 모바일 전용 입출금통장 상품이 예치 기간이나 금액 등의 특별한 조건 없이 연 2%의 금리를 준다는 점을 앞세운 것이다. 인터넷은행 자유입출금 통장 금리는 연 1.2~1.5% 안팎, 정기예금이 연 2% 수준이다. SBI저축은행은 "1년 6개월간 개발한 새 플랫폼은 인터넷은행과 어깨를 나란히 할 수 있는 고도화된 플랫폼"이라며 인터넷은행과 경쟁하겠다는 뜻을 숨기지 않았다.

SBI뿐만 아니라 웰컴·유진·페퍼 등 시중 대형 저축은행들이 최근 잇따라 핀테크 기술을 적용한 모바일 플랫폼을 출시하며 인터넷은행에 도전장을 내밀었다. 지난 2017년 출범한 케이뱅크와 카카오뱅크는 '시중은행보다 높은 금리' '중금리 대출' '간편한 모바일 서비스'를 앞세워 젊은 소비자들의 지지를 받았다. 저축은행 업계에서는 "시중은행보다 높은 금리와 중·저신용자에 대한 대출은 원래 저축은행의 장기"라며 "핀테크 기술만 입힌다면 충분히 승산이 있다"고 보고 있다.

◇저축銀 "우리도 금융 메기 될 수 있다"

저축은행들은 모바일에서 인터넷은행 못지않은 금리와 서비스가 가능하다는 점을 강조하고 있다. 카카오뱅크와 케이뱅크 출범 후 2년간 물밑에서 디지털 서비스 준비를 차근차근 해온 만큼, 인터넷은행 못지않은 '메기효과'를 낼 수 있다는 것이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

SBI저축은행의 경우 '사이다뱅크'를 선보이면서 금융 소비자들이 가장 민감해하는 예·적금 이자를 높게 책정해 차별화하는 전략을 폈다. 이날 선보인 '복리정기예금'은 금리가 연 2.5%로 카카오은행 1년 만기 정기예금(2.35%)보다 높다. 또 일반 예금과 달리 만기가 4개월 남은 시점에서 추가로 돈을 더 넣어도 1년 약정 금리를 적용해 준다.

웰컴저축은행이 작년 4월 출시한 모바일 플랫폼 '웰컴디지털뱅크'는 최근 이용자가 40만명이 넘었다. 간편결제 서비스도 준비하고 있고, 인터넷은행 설립을 준비하는 '키움뱅크'에도 주주로 참여해 다양한 영역으로 확장을 시도하고 있다. 웰컴저축은행 관계자는 "기존 고객 평균 연령이 50대 이상이었는데, 모바일 플랫폼 이용 고객의 88%가 20~40대"라면서 "스타트업과의 협업을 통해서 더 쉬운 금융 서비스를 선보일 계획"이라고 했다.

페퍼저축은행과 유진저축은행도 지난 3월 나란히 모바일 플랫폼을 선보였다. 페퍼저축은행도 모바일로만 가입 가능하고 조건 없이 연 2% 금리를 주는 입출금통장을 내놨다. 유진저축은행은 인공지능 기술을 활용해 24시간 금융 상담을 해주는 챗봇(채팅로봇)을 도입하는 데 공을 들였다.

◇젊은 고객 확보하려면 핀테크가 필수

저축은행들이 앞세우는 디지털 혁신 뒤에는 미래에 대한 고민도 담겼다. 현재 상당수 금융 소비자들이 저축은행에 대해 갖고 있는 인식은 "시중은행보다 상대적으로 높은 금리를 받을 수 있지만, 안전하게 예금자 보호가 되는 5000만원 한도로 예·적금을 부어두는 것이 좋다"는 것이다. 그러다 보니 안전성을 중시하는 중·장년층이 주요 고객이다. 저축은행 관계자는 "고객 확장을 위해서는 젊은 층 유입이 필요한데, 창구에 직접 오지 않는 것이 일상화된 젊은 고객을 잡기 위해서는 핀테크 활용이 필수"라고 말했다.

|

저축은행들이 핀테크 기술을 적용한 플랫폼을 내놓고 인터넷 은행에 도전장을 내밀었다. /SBI저축은행 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

점점 치열해지는 외부 경영 환경도 저축은행들이 극복해야 할 과제다. 금리 인하가 가시화하면서 대출 이자 수익이 늘어나기 어려운 데다, 금융 당국은 각종 대출 규제와 최고 금리 인하 등으로 저축은행을 옥죄고 있다.

이런 상황에서 제3, 제4의 인터넷은행이 진출을 준비하고 있어 경쟁자 수는 더 불어날 전망이다. 피플펀드·8퍼센트·렌딧 등 P2P(개인 간 금융) 기업들도 전통적으로 저축은행의 독무대였던 중금리 대출 시장에서 잇따라 사업 영역을 넓히고 있다. 대형 저축은행 관계자는 "시중은행에서 대출받기 어려운 중신용자들을 대상으로 영업하면서 수년간 고객 데이터와 영업 노하우를 쌓아온 것이 저축은행들의 저력"이라면서 "저축은행의 이미지가 덜 참신할 수는 있지만 아직 인터넷은행들도 깜짝 놀랄 만한 새로운 서비스를 하는 게 아니기 때문에 핀테크 기술만 접목한다면 충분히 겨뤄볼 만하다"고 말했다.

정한국 기자(korejung@chosun.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.