|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국 연방준비제도(Fed·연준)의 긴축 기조가 종료될 것이라는 기대가 나오고 예금금리 산정에 활용되는 국내 은행채 금리마저 하락하면서 시중은행·인터넷은행 등에서 금리 연 4%대(기본금리 기준·우대금리 제외) 정기예금이 자취를 감추고 있다. 작년 11월에는 기본금리 연 4.1% 정도의 정기예금이 눈에 띄었지만, 은행채 금리 하락으로 조달 비용이 내려가면서 수신에 대한 수요가 줄고 대출금리도 낮추는 상황이 나타나자 작년 말부터 은행들이 정기예금 금리를 조정하고 있다는 분석이 나온다.

21일 전국은행연합회에 따르면 국내 은행 정기예금 상품 중 연 4%대(기본금리) 금리를 제공하는 상품은 Sh수협은행의 '헤이(hey)정기예금'이 연 4%로 유일했다. 전북은행의 'JB다이렉트예금'이 연 3.90%였고, KB국민은행의 'KB Star 정기예금'과 하나은행의 '하나의 정기예금'은 각각 연 2.60%로 금리가 가장 낮았다.

인터넷은행에서도 연 4%대 예금을 찾을 수 없었다. 카카오뱅크와 케이뱅크에 각각 '카카오뱅크 정기예금'과 '코드K 정기예금' 상품이 있었지만 금리는 각각 연 3.6, 연 3.7%에 그쳤다. 시중은행 관계자는 "작년 11월에만 해도 기본금리를 연 4.1%까지 주는 상품이 있었다"며 "작년 12월께 금리 하락 추세를 반영해 정기예금 등의 기본금리를 연 4% 아래로 내리고 있다"고 설명했다.

정기예금 금리가 떨어진 주원인으로는 예금금리 산정에 활용되는 은행채 금리가 지난해 11월부터 빠르게 하락한 점이 꼽힌다. 은행 입장에서 은행채 금리 하락은 자금 조달 비용의 감소를 의미한다. 따라서 이전보다는 은행채 활용의 매력이 커지고, 금리를 높여 예적금을 유치하려는 수요가 줄어들 수 있다.

은행의 예금 의존도가 감소한 점도 영향을 미친 것으로 보인다. 지난해 10월 은행채 발행 규제가 풀리면서 은행들이 자금을 확보하는 것이 좀 더 쉬워졌기 때문이다. 한 은행권 관계자는 "한동안 금리 연 4%대 예금을 다시 보기는 힘들 것"이라며 "예금금리를 올리면 대출금리도 인상해야 하므로 여러모로 (금리를) 무리하게 올리지는 못할 것"이라고 내다봤다.

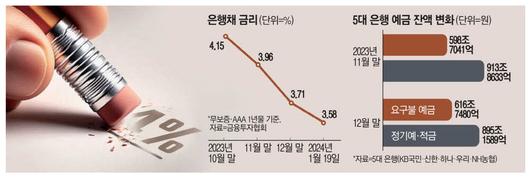

금융투자협회 채권정보센터에 따르면 은행채(1년물·AAA등급) 금리는 지난해 10월 말 4.15%로 올랐지만 이후 계속해서 하락세를 보이고 있다. 은행채 금리는 작년 11월 말 3.96%로 떨어진 뒤 12월 말 3.71%까지 주저앉았다. 지난 19일 기준으로는 3.58%로 작년 10월부터 약 두 달 반 동안 무려 0.57%포인트 빠졌다.

석병훈 이화여대 경제학과 교수는 "연준이 올해 기준금리를 인하할 것이란 기대가 커지면서 작년 말부터 미국 국채금리가 떨어졌다"며 "이에 은행채 금리도 하향 조정된 것"이라고 설명했다.

정기예금 금리가 떨어지자 정기예금 잔액이 줄고 요구불예금은 늘었다. 투자처를 찾는 경향이 상대적으로 짙어졌다는 분석이 나온다. KB국민 등 5대 은행의 지난해 12월 말 기준 요구불예금 잔액은 616조7480억원으로 집계됐다. 이는 전월 말(598조7041억원) 대비 18조439억원 늘어난 수치다. 반면 같은 기간 정기예적금 잔액은 913조8633억원에서 895조1589억원으로 줄었다. 요구불예금은 언제나 입출금이 가능한 자금을 말한다. 시중은행 금리가 오르면 예금으로, 내리면 증권·부동산 등 투자자산 시장으로 이동하는 '투자 대기성 자금'으로 분류되기도 한다.

[김희래 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.